《投資者網》吳微

在國產半導體替代的浪潮中,北京昂瑞微電子技術股份有限公司(以下簡稱“昂瑞微”)憑借5G射頻前端芯片的突破,近三年營收從9.23億元躍升至21.01億元,年復合增長率達50.88%。依靠優異的業績增長,昂瑞微的科創板上市申請在近日得到了受理。

然而,這家年出貨量超20億顆芯片的企業,卻在2022年-2024年累計虧損8.05億元,尚未實現盈利。值得關注的是,雖然其背后站著哈勃投資、小米基金等產業巨頭,卻因存貨高企、流動性承壓、管理層變動等問題,讓公司的IPO之路蒙上了陰影。

高速擴張下的隱憂

成立于2012年的昂瑞微,其早期發展并不順利。天眼查顯示,自成立以來,公司的股東及高管發生了多次變化,2015年、2016年,昂瑞微還因“登記的住所或者經營場所無法聯系”、“未按規定提交年度報告信息”而被列入企業經營異常名錄。

不過,隨著創始人及現實控人錢永學逐漸走上前臺,疊加半導體行業國產替代需求的爆發,昂瑞微的命運發生了巨變。2020年,小米基金、華為旗下的哈勃投資等投資機構先后參與了對昂瑞微的投資;公司的5G射頻前端芯片、射頻SoC芯片也逐漸獲得了市場的認可。

昂瑞微的核心產品5G射頻前端芯片,直接對標博通、思佳訊等海外巨頭,2024年相關收入達17.9億元,占總營收85.21%,已進入初蘋果外的三星、小米、榮耀、OPPO等全球前十大手機品牌供應鏈。

華為哈勃與小米基金等客戶所形成“資本+訂單”協同效應下,昂瑞微的收入由2022年的9.23億元增長至2024年的21.01億元,年復合增長率達50.88%。除了射頻前端芯片布局較為順利外,公司研發的射頻SoC芯片產品也已經導入阿里、小米、惠普、凱迪仕、華立科技(301011.SZ)、三諾醫療等知名客戶的產品之中。

不過,在昂瑞微快速擴張的背后,也存在著一些隱憂。首先,公司的供應鏈管理能力還未能與企業的業績增長相匹配,造成公司存貨跌價損失較大,其產銷率由2022年的101.18%,下降至2024年末的87.98%。

受此影響,2022年-2024年末,昂瑞微的存貨賬面余額從6.45億元增至9.2億元,累計增長42.6%;期間公司計提的存貨跌價準備累計金額高達4.85億元,計提的存貨跌價損失累計金額也有2.44億元。供應鏈管理能力的不足,已吞噬了昂瑞微的大額利潤。

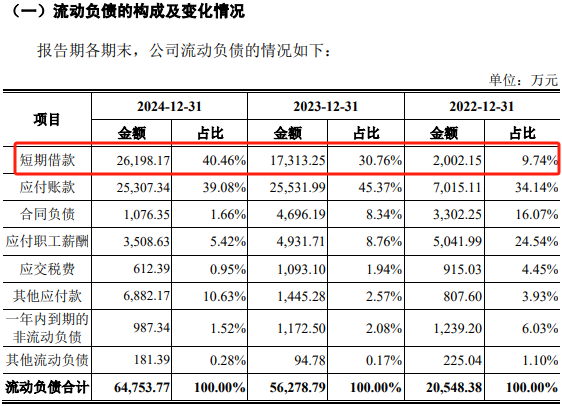

除了供應鏈管理能力不足外,長期虧損的昂瑞微,其流動性也存在一些壓力。2022年-2024年昂瑞微累計虧損8.05億元,公司的資產負債率也由2022年的17.82%增長至2024年的42.33%。

數據來源:招股書

在昂瑞微的負債中,短期借款增長最為明顯,其短期借款由2022年的2002.15萬元增長至2024年末的2.62億元,三年間增長了12倍。有息負債快速增長下,昂瑞微的利息費用也由2022年的109.31萬元,增長至2024年的654.96萬元,三年間增長近5倍。

特殊協議下的平衡

為了支持企業發展,昂瑞微進行了多輪融資,目前其股權結構較為分散,發行前公司的股東就已高達72名。其聯合創始人楊清華的退出,更是引起市場的關注。招股書顯示,2012年昂瑞微創立時,楊清華持有公司75%的股份,為公司控股股東;而天眼查顯示,現實控人錢永學2015年才成為公司的董事,并逐漸走到臺前。

值得注意的是,早期投資人南京瑞達、王新福等與昂瑞微及其股東簽署的對賭協議中,楊清華與錢永學一起,是公司主要的對賭義務承擔人。但2019年,聯合創始人楊清華卻突然退出了昂瑞微的管理層,不再擔任公司董事及總經理,轉而經營蘇州漢天下,其官網顯示,蘇州漢天下也專注于射頻濾波器研發,與昂瑞微形成直接競爭,目前蘇州漢天下已完成C輪融資。至于楊清華為何突然退出,招股書中卻未找到相關的說明。

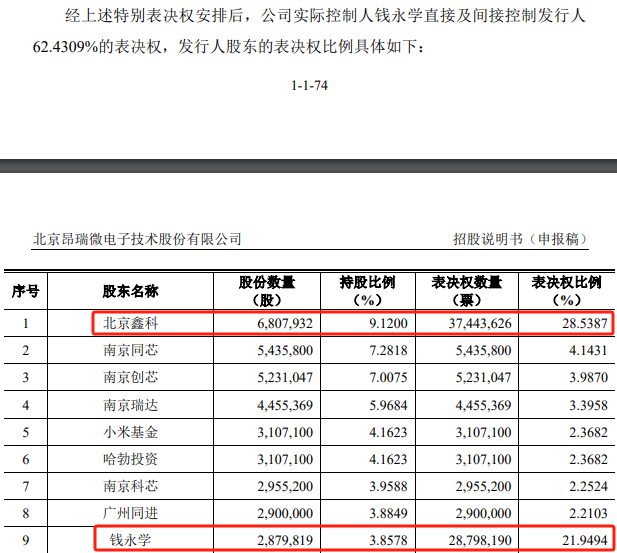

與創始人楊清華退出形成對比的是,現任董事長錢永學通過特別表決權機制牢牢掌控公司。截至招股書簽署日,錢永學僅直接持有公司3.86%的股權,但卻通過控制北京鑫科、南京同芯等持股平臺,以及特別表決權機制合計控制昂瑞微62.43%的表決權從而成為公司的實際控制人。

具體而言,除修改公司章程、改變A類股表決權等特殊情況外,錢永學及其控制的主體北京鑫科所持有的股份為A類股,擁有B類股份10倍的表決權。為了確立錢永學的實控人地位,昂瑞微還在招股書中稱“發行人(昂瑞微)股東不存在通過協議控制公司的情況。”

數據來源:招股書

公開資料,監管層對無實控人企業的上市審核較為嚴苛。芯動聯科(688582.SH)、中微公司(688012.SH)、頎中科技(688352.SH)等公司科創板上市申請時,無實控人的情況均遭到問詢;其中頎中科技還更改了對實控人的表述,與申報時不同,公司上市前首次將合肥市國資委認定為實際控制人。

昂瑞微的IPO之路,既是國產半導體替代的縮影,也是一場風險與機遇的平衡術。在政策紅利與市場空間的誘惑下,公司經營層面的客戶依賴、存貨管理、流動性壓力等風險,疊加治理層面的創始人退出、控制權集中問題,構成了投資者不得不警惕的“雙面鏡”。當國產替代的故事褪去光環,企業能否在規模擴張中筑牢技術壁壘,在治理結構中找到權力制衡點,將決定其能否在全球射頻前端市場的激烈競爭中真正突圍。(思維財經出品)■