《投資者網》朱敬凱

今年以來,金融行業持續受到金融監管機構大力治理,監管機構依舊秉承著“長牙帶刺”、有棱有角的準則。特別是對銀行業,乃是監管機構重點“關照對象”。

據不完全統計,截至2024年前三季度,國家金融監管總局對銀行業開出1533張罰單,合計罰款金額約11.87億元,其中信貸業務違規是“重災區”。受此影響,九江銀行股份有限公司(以下簡稱“九江銀行”,股票代碼:6190.HK)被市場關注。

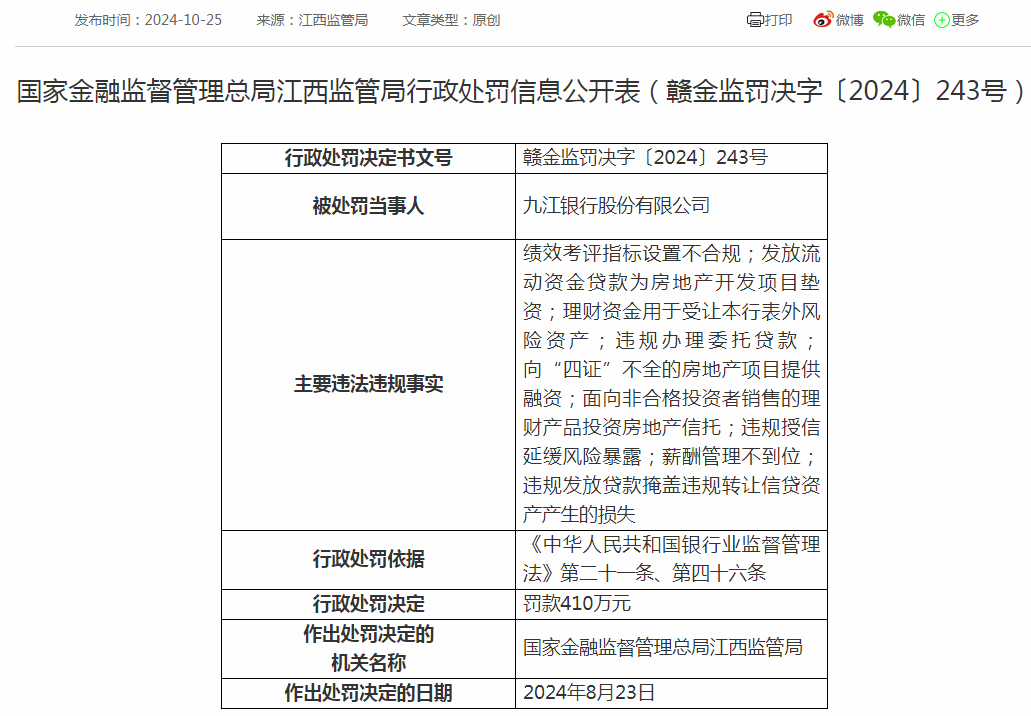

被罰410萬元,凸顯風控缺陷

近期,一家港股上市的區域性城商行收到國家金融監督管理總局大額處罰罰單。原來是九江銀行因涉嫌“理財資金用于受讓本行表外風險資產”等多項違法違規事實,被國家金融監督管理總局江西監管局罰款410萬元。

九江銀行被處罰的原因主要涉及九個方面:績效考評指標設置不合規;發放流動資金貸款為房地產開發項目墊資;理財資金用于受讓表外風險資產;違規辦理委托貸款;向“四證”不全的房地產項目提供融資;面向非合格投資者銷售的理財產品投資房地產信托;違規授信延緩風險暴露;薪酬管理不到位;違規發放貸款掩蓋違規轉讓信貸資產產生的損失。違規行為中涉及“理財資金用于受讓本行表外風險資產”,目前來看尚屬銀行業首次。?

與此同時,九江銀行8名時任高管被處罰。其中包括時任九江銀行行長潘明,因對“違規授信延緩風險暴露、薪酬管理不到位”2項問題負有責任,被處以警告并罰款5萬元。

從企查查平臺了解到,近一年以來,九江銀行累計收到14張罰單,總行被罰3次,分支行被罰11次,累計罰款1035萬元。其中多數違規是因信貸違規、貸款管理不到位等,凸顯出九江銀行內部風控體系的多重缺陷。

上半年凈利潤下滑50%

九江銀行自2000年11月成立以來,經歷了二十四年的風風雨雨,并在2018年7月成功上市香港聯交所主板。在當時,可是全國第二家、中部第一家在聯交所主板掛牌上市的地級城市商業銀行。不過近年來,九江銀行業績表現差強人意。

據Wind數據平臺顯示,自上市以來,九江銀行在2019年至2022年業績表現呈現一個上升趨勢,營業總收入分別為95.49億元、101.92億元、103.47億元、108.70億元,不過增速有所放緩。

2023年,該行營收出現拐點,同比下降至103.58億元,甚至凈利潤大幅下跌,從2022年的16.15億元下降至2023年的7.24億元,同比大幅下滑55.2%。

今年上半年,九江銀行交出了一份不太理想的“成績單”。2024年半年報顯示,九江銀行資產總額4978.4億元,較年初減少1.19%;客戶貸款及墊款總額3135.74億元,較上年末增長4%;負債總額4560.42億元,較年初減少1.48%;其中客戶存款總額3650.47億元,較年初縮減1.53%。顯示該行資產規模及負債規模停止擴張,對銀行未來的營收及盈利表現可能產生負面效應。

并且,九江銀行呈現出“增收不增利”的局面。上半年該行實現總營收55.01億元,同比增長4.67%,凈利潤僅為5.92億元,同比大幅下降37.29%。

從2024年上半年財報披露來看,九江銀行在報告期內利息凈收入為45.1億元,同比增長了9.2%,并且手續費及傭金凈收入也達到了4.54億元,同比增長15.8%。與此同時,九江銀行的凈利差和凈利息收益率分別為1.82%、1.87%,都較去年有所上升。在如今銀行業凈利差縮窄的大環境下,九江銀行還能逆勢上漲可謂是難能可貴。

九江銀行雖然在收入端表現不錯,但在營業費用與資產減值損失均出現了不同程度的上升。截至2024年上半年,該行營業費用及資產減值損失分別達到了15.2億元及34.62億元,同比上漲了5.1%及23.37%。受上述因素影響,從而導致九江銀行的利潤幾近腰斬。

不良率逐年遞增升至2.57%

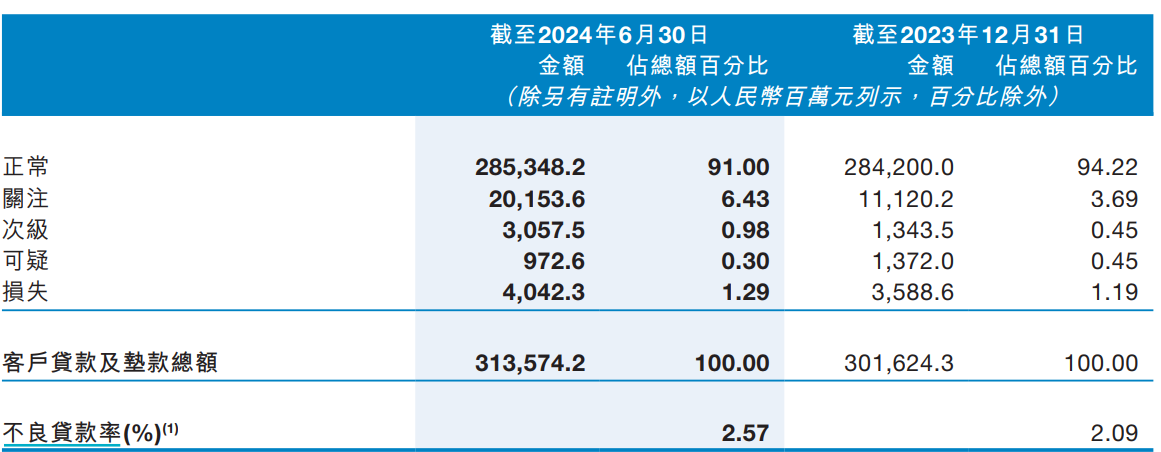

Wind數據平臺上顯示,九江銀行今年上半年的業績表現處于港股上市城商行下游水平。除此以外,該行的不良率及不良貸款額均呈現上升態勢。2021年至2023年,不良率為1.41%、1.82%、2.09%,不良貸款為35.14億元、50.71億元、63.04億元。撥備覆蓋率為214.66%、173.01%、153.82%,更是逐年遞減,顯示該行風險抵御能力正在減弱。

據國家金融監管總局數據顯示,截至2023年末,商業銀行不良貸款率為1.59%,撥備覆蓋率為205.14%。顯然,九江銀行都低于行業平均水平。

今年上半年九江銀行不良率更是大幅擴大至2.57%,在一眾港股上市的城商行中處于高位。此外,不良貸款額較2023年末升至80.72億元,大幅增加17.68億元。其中關注類、次級類、損失類貸款都有不同程度地上升。未來如何提升抗風險力及資產質量將是九江銀行的“重中之重”。

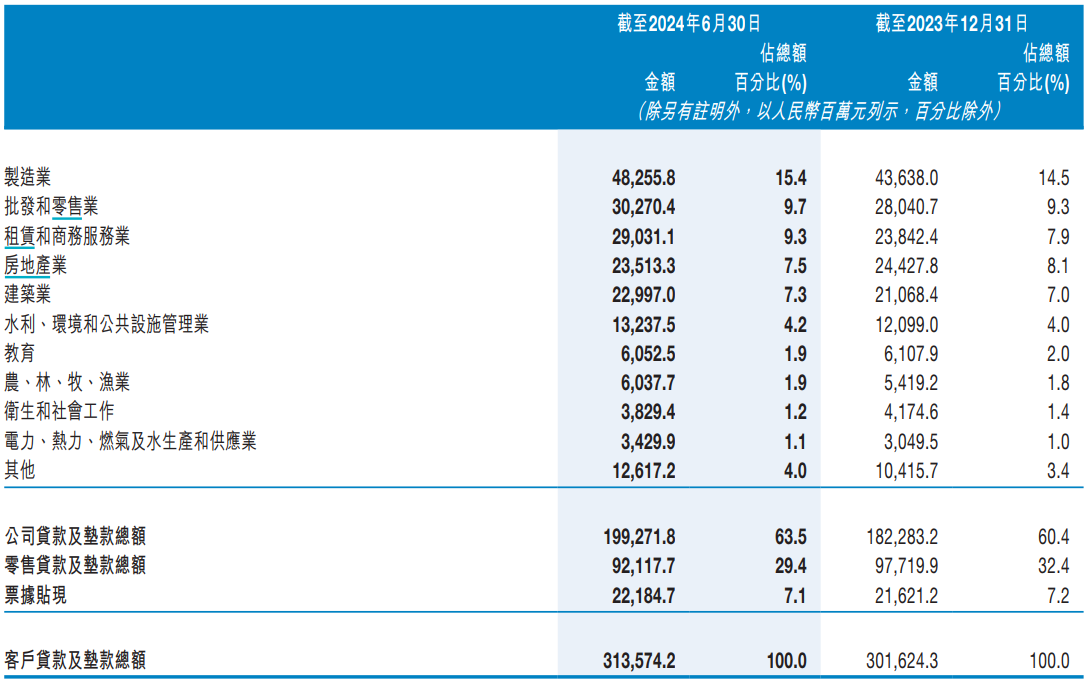

從該行的按行業劃分的貸款分布來看,占比前三大行業分別為制造業、批發和零售業、租賃和商務服務業,分別為482.55億元、302.7億元、290.31億元。

其中租賃和商務服務業貸款及墊款金額增加51.89億元,增幅21.8%;制造業貸款及墊款金額增加46.18億元,增幅10.6%;批發和零售業貸款及墊款金額增加22.30億元,增幅8.0%。此外,房地產業貸款及墊款金額倒是較2023年末有所下降。變相看出,九江銀行逐步將金融資源傾向至制造業、中小企業,服務實體經濟發展。?

二級市場表現低迷

近年,九江銀行在資本市場上的表現也是不盡如人意,其股價可謂是“上市即高峰”,此后股價持續下跌,并且近日來毫無成交量,股價維持在5港元/股,其實這也是大部分在港股上市城商行的境遇。

值得注意的是,去年,南昌縣文化旅游投資欲轉讓所持有的九江銀行5704萬內資股股權,占已發行總股本的2%,這是該企業所持有的九江銀行全部股份,并且該公司作為九江銀行的第九大非境外上市內資股股東。

資料顯示,此次轉讓的股權低價為53902.9萬元,相當于平均每股的轉讓價至少9.45元。截至11月20日,九江銀行收盤價為5港元/股,對比其股價表現,轉讓價足足高了約一倍。很難想象,南昌縣文化旅游投資給出的對外每股底價高于H股交易價這么多,這筆股權交易能否成功?

近日,九江銀行在上半年凈利潤收窄的情況下,還宣布了分紅計劃,將按照每10股0.6元人民幣的方案進行分紅,并派發現金股息,股息率約1%。并且該行常年股息率都不高,徘徊在1%。相比其他銀行股,譬如成都銀行2023年的股息率高達7.96%,即便最低的西安銀行也有1.68%,與此相比,九江銀行如此低的股息率很難吸引投資者青睞。

與其把所剩不多的利潤拿來分紅,還不如更好地夯實自身產品服務及資產質量。近年,九江銀行不斷推動金融科技轉型,依托“金融+科技+產業”模式,在江西率先推出數字化轉型專項授信方案“數轉貸”,并在當地銅產業鏈成功落地。

今年上半年,九江銀行發力中間業務,積極探索投行業務轉型,自2023年底獲批獨立主承銷資格以來,已成功主承銷債務融資工具15只,累計發行金額93.42億元,承銷數量在江西省內位列第六。

2024年即將臨近尾聲,九江銀行將走向何方,我們也拭目以待。(思維財經出品)■