《投資者網》韓宜珈

隨著新“國九條”以及“并購六條”的發布,企業間的并購重組越來越活躍。

數據顯示,自4月12日新“國九條”發布以來,滬市公司合計新增披露重大資產重組37單,相較去年同期的26單,活躍度有所提升。“并購六條”發布后,新披露項目15單,其中上周新增披露6單。今年前10個月,滬市公司新增并購交易披露42單,較去年同期的34單略有增加。

近階段,北交所的并購重組也逐漸火熱起來。報道顯示,今年以來已有近90家北交所公司披露了公司并購事件,買方支付現金額合計接近40億元。近期,北交所還進行了首個協議轉讓收購控股權案例,恒拓開源與西藏智航間的交易,也是首個港股上市公司收購北交所公司案例。

但不能忽視的是,許多企業在并購重組中也會存在眾多不規范操作,影響并購重組的高質量發展。

對此,11月1日,上交所發布《并購重組典型案例匯編》,整理了近年來滬市比較有代表性的30個并購重組案例,已向上市公司發布。其中包括“內幕交易防控不當”、“標的公司財務造假”、“蹭熱點式重組炒作股價”、“盲目跨界標的失控”等4種負面類型。

在此之前,深交所也編發《并購重組導刊》,宣傳解讀最新并購重組政策,幫助上市公司充分了解和深入把握新形勢下并購重組交易關鍵環節及核心要素的監管要求。

在資本市場并購重組呈現積極態勢的情況下,上交所發布的案例匯編,進一步體現了一線監管在鼓勵上市公司規范、有效實施高質量并購重組的同時,始終對各類“借重組之名、行套利之實”的不當并購交易高度關注、從嚴監管的鮮明導向。

內幕交易防控不當

上交所表示,籌劃并實施重大資產重組的過程通常耗時較長,涉及人員眾多,內幕信息防控極為重要。“并購六條”強調從嚴懲治并購重組中的內幕交易違規行為,維護并購重組市場秩序。

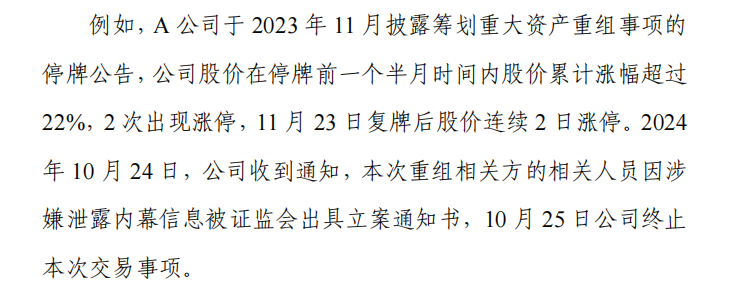

對于內幕交易的違規行為,上交所總結了三條重點規定,第一為“異動即核查”。相關規定顯示,剔除大盤因素和同行業板塊因素影響,上市公司股價在敏感重大信息公布前20個交易日內累計漲跌幅超過20%的,應充分舉證相關內幕信息知情人及直系親屬等不存在內幕交易行為。

其次是“立案即暫停”。相關規定顯示,如該重大資產重組事項涉嫌內幕交易被中國證監會立案調查或者被司法機關立案偵查,尚未受理的,證券交易所不予受理;已經受理的,證券交易所暫停審核、中國證監會暫停注冊。

最后,對于內幕交易“處罰即終止”。規定指出,上市公司籌劃、實施重大資產重組期間,其控股股東或者實際控制人因本次重組事項相關的內幕交易被證監會行政處罰或司法機關依法追究刑事責任的,應及時終止,并承諾未來12個月內不再籌劃。

上交所也分享了相關案例。

標的公司財務造假

上交所列舉的第二大負面類型為標的公司財務造假。

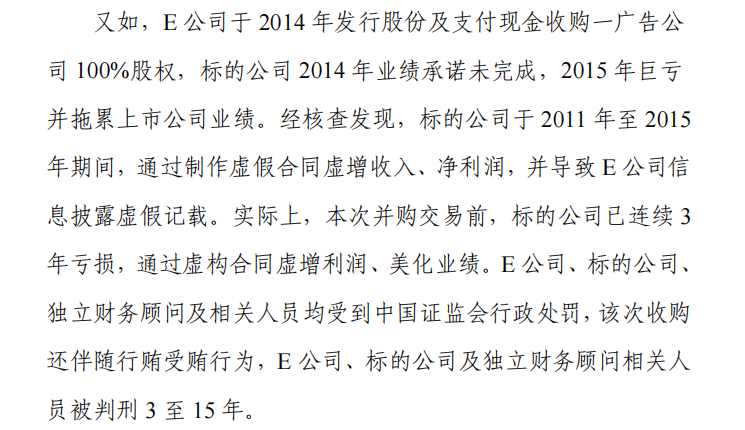

財務造假違法違規行為對投資者利益損害嚴重,對市場影響惡劣,一直以來都是從嚴監管的關注重點。統計顯示,滬市近三年查實的17家財務造假公司當中,有7家是前期重組上市的公司。

標的財務造假有的是為了抬高交易估值,有的是為了達到業績承諾,有的是為了配合大股東掏空上市公司。

例如,D公司于2017年收購一供應鏈公司100%股權。經核查發現,標的公司在并購重組交易前后不同階段,均存在虛增營業收入、利潤,虛增應收款項,隱瞞關聯關系及關聯交易等行為。最終,標的公司及董監高、上市公司及董監高均受到中國證監會行政處罰。

蹭熱點式重組炒作股價

在并購重組的過程中,會有個別上市公司意圖通過“忽悠式”重組拉抬股價,此類行為嚴重侵害中小投資者利益,也被上交所列入負面案例典型。

部分重組交易因收購標的屬于市場熱點,例如新能源、半導體行業等,公司披露方案后引發股價大幅上漲,但最終由于各種原因導致重組終止。公司未就可能終止的風險進行針對性提示,突然終止交易對上市公司及中小股東影響較大。

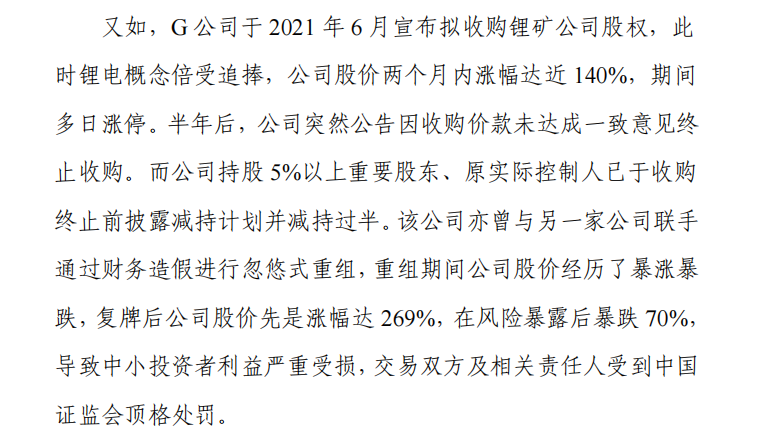

對此,上交所的案例提到了一家“蹭熱點”的公司。

上交所表示,該公司亦曾與另一家公司聯手通過財務造假進行忽悠式重組,重組期間公司股價經歷了暴漲暴跌,復牌后公司股價先是漲幅達269%,在風險暴露后暴跌70%,導致中小投資者利益嚴重受損,交易雙方及相關責任人受到中國證監會頂格處罰。

盲目跨界標的失控

在上市公司并購重組的過程中,不少企業會通過并購實現跨界轉型,上交所表示,規范的上市公司可以圍繞產業轉型升級等需求開展符合商業邏輯的跨行業并購。但是,倘若上市公司對新行業的了解與認識不足,僅注重通過財務性并購擴大自己的盈利規模,缺乏相關資源和經驗,也缺乏對市場風險的判斷,盲目追求通過跨界實現快速發展和增長,則可能面臨標的失控,甚至導致上市公司自身經營質量下降。

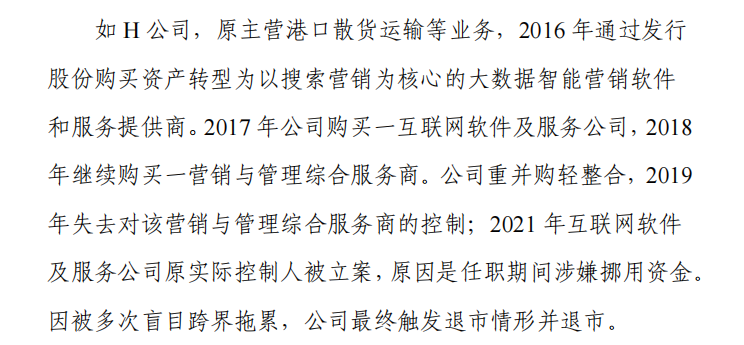

上交所所提出的案例,涉及港口運輸與互聯網服務的跨界、以及收購后標的公司隱瞞信息的具體事件。?

又如,I公司和J公司重組完成后,標的公司不服從公司安排,拒不提供審計資料;K公司重組完成后,標的資產隱瞞上市公司,逐步將資金、設備、人員以及業務等向外轉移。再如,L公司并購后不能控制并購標的,只能低價轉讓股權。

雖然表面上看,每個案例的情形各不相同,但根本原因都是上市公司盲目跨界并購,并購雙方在前期溝通不充分,預期有偏差,后期整合不力,沒有形成協同效應,并最終在業績承諾補償的壓力下將矛盾激化。

并購重組是資本市場支持經濟轉型升級、實現高質量發展的重要市場工具。無論是新“國九條”還是中國證監會的“科八條”“并購六條”等支持性政策,都是為了更好發揮資本市場并購重組主渠道功能,激發并購重組市場活力。(思維財經出品)■