《投資者網(wǎng)》吳微

“并購六條”的頒布引爆了A股的重組并購交易,近期多家上市公司發(fā)布了并購意向。不過,在嚴(yán)監(jiān)管下,監(jiān)管層仍高度重視并購交易的質(zhì)量與并購期間的信披工作,近日盈方微(000670.SZ)就因內(nèi)幕消息走漏,并購交易被迫終止。

趁著政策的春風(fēng),近日金鴻順(603922.SH)又公布了并購計劃,擬通過發(fā)行股份及支付現(xiàn)金的方式購買深圳和正實業(yè)投資有限公司(下稱“和正實業(yè)”)和蔡榮軍所持有的新思考電機(jī)有限公司(以稱“新思考”)的股權(quán),從而取得新思考的控股權(quán)。

這已不是金鴻順首次策劃并購交易了,2020年、2022年、2023年金鴻順均在策劃并購其他資產(chǎn),但這些并購計劃無一例外,均以失敗告終。未策劃并購交易的2021年,金鴻順原實控人洪建滄、洪偉涵叔侄將控制權(quán)轉(zhuǎn)讓給了現(xiàn)實控人劉栩。

需要指出的是,自9月18日,公司股價觸底反彈開始,至10月22日公司股票因策劃并購?fù)E迫諡橹梗瘌欗樀墓蓛r已出現(xiàn)了70%左右的上漲。同周期內(nèi),金鴻順?biāo)幍陌鍓K及上證指數(shù)均只有20%左右的上漲。

多次并購失利、股價異常上漲,此次金鴻順又能否順利取得新思考的控股權(quán)呢?

并購資產(chǎn) 股價異常上漲

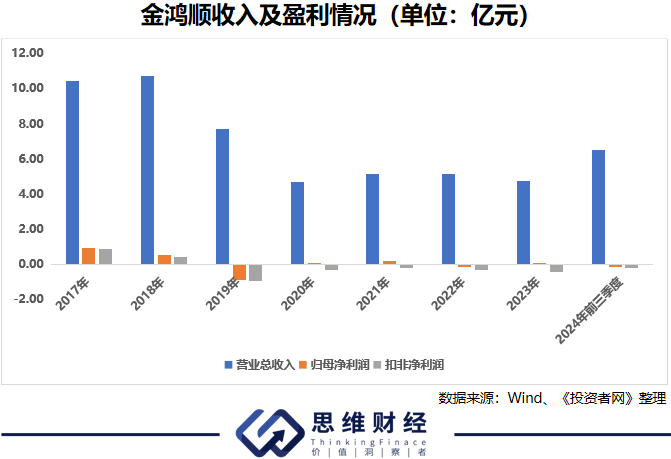

日前金鴻順主要從事新能源汽車及傳統(tǒng)零部件業(yè)務(wù),產(chǎn)品涉及汽車車身件、底盤零部件和電池箱體等領(lǐng)域。在國內(nèi)新能源汽車行業(yè)快速崛起的背景下,金鴻順卻未吃到市場紅利,與2017年公司上市當(dāng)年10.42億元的收入相比,到2023年,金鴻順的年收入僅有4.72億元。

面對公司收入下滑的情況,自2020年開始,金鴻順就頻繁策劃并購。10月23日,在“并購六條”支持下,金鴻順再次發(fā)布公告,擬通過發(fā)行股份及支付現(xiàn)金的方式取得新思考的控股權(quán)。目前交易對手主要為和正實業(yè)和蔡榮軍。

天眼查顯示,新思考由蔡振鵬創(chuàng)立于2014年。公司是一家集微型自動聚焦音圈馬達(dá)、壓電馬達(dá)、步進(jìn)馬達(dá)、風(fēng)馬達(dá)的設(shè)計、開發(fā)、生產(chǎn)制造與銷售的高新技術(shù)企業(yè),終端客戶有華為、小米、vivo、OPPO、聯(lián)想、大疆、海康等公司。

而創(chuàng)始人蔡振鵬有在歐菲光(002456.SX)關(guān)聯(lián)公司工作的經(jīng)歷,歐菲光實控人蔡榮軍也持有新思考的股權(quán),并是此次并購的主要交易對手。歐菲光2023年報顯示,當(dāng)年公司向新思考采購了3.24億元的產(chǎn)品。

并購歐菲光供應(yīng)商及關(guān)聯(lián)方資產(chǎn),對金鴻順來說,無疑是重大利好。在監(jiān)管層注重上市公司信披質(zhì)量的情況下,該交易消息應(yīng)該嚴(yán)格按照相關(guān)程序進(jìn)行管理。

需要注意的是,自9月18日,公司股價觸底反彈開始,至10月22日公司股票因籌劃并購?fù)E迫諡橹梗瘌欗樀墓蓛r已出現(xiàn)了70%左右的上漲。同周期內(nèi),金鴻順?biāo)幍陌鍓K及上證指數(shù)均只有20%左右的上漲。而9月18日至10月23日,金鴻順除半年報業(yè)績說明會、工商信息變更外,并無重大利好公告發(fā)布。

數(shù)據(jù)來源:東方財富

具體來講,9月27日、30日,指數(shù)大幅上漲,出現(xiàn)千股漲停盛況的情況下,金鴻順的股價卻分別僅有3.4%與8.41%的上漲。而10月21日,在上證指數(shù)僅上漲0.2%的情況下,金鴻順的股票在開盤后不久就漲停,10月22日,金鴻順的股價最高更是達(dá)到了24.77元/股,較26.19元/股的歷史高位相比已無過多差距。

值得一提的是,雖然監(jiān)管層鼓勵上市公司進(jìn)行并購,但對企業(yè)的嚴(yán)監(jiān)管并未放松。近日,盈方微(000670.SZ)就因內(nèi)幕消息走漏,其并購交易被迫終止,公司也因此備受市場指責(zé)。

頻繁策劃 公司屢戰(zhàn)屢敗

2017年10月才完成首發(fā)的金鴻順,自2019年公司出現(xiàn)虧損之后,企業(yè)在資本市場掀起了諸多波瀾。2020年,金鴻順籌劃對慧博云通科技股份有限公司100%股權(quán)的收購,但該交易最終因各方未能達(dá)成一致意見而終止。

2021年,心灰意懶的前實控人洪建滄、洪偉涵叔侄開始籌劃出售上市公司控制權(quán)。2021年9月金鴻順發(fā)布公告稱,公司原控股股東金鶴集團(tuán)擬將所持的部分公司股權(quán)轉(zhuǎn)讓給眾德科技。2022年4月,交易完成后,眾德科技持有上市公司29.99%的股權(quán),劉栩也成功取代洪氏叔侄成為上市公司實控人。

2022年,劉栩取得上市公司控制權(quán)的當(dāng)年,又宣布公司全資子公司蘇州金鴻順新能源科技有限公司(下稱“金鴻順新能源”)擬收購德雷射科(廊坊)科技有限公司100%的股權(quán),標(biāo)的公司從事光伏電性能I-V檢測設(shè)備的研發(fā)、生產(chǎn)和銷售業(yè)務(wù)。收購?fù)瓿珊螅瘌欗槍⑶腥牍夥I(lǐng)域。不過,數(shù)個月后,金鴻順就終止了該交易。

2023年,金鴻順旗下子公司金鴻順新能源又?jǐn)M收購新鄉(xiāng)市豐發(fā)再生資源回收有限公司(以下簡稱“豐發(fā)再生資源”)40%的股權(quán);標(biāo)的公司豐發(fā)再生資源為一家廢舊電池回收利用及技術(shù)研發(fā)、報廢汽車回收拆解及綜合利用技術(shù)研發(fā)的企業(yè)。2023年底,金鴻順再次宣布終止該股權(quán)收購計劃。

上市僅數(shù)年的金鴻順,為何頻繁策劃并購交易呢?這或許與公司盈利能力不佳有關(guān)。2017年10月,金鴻順才完成首發(fā),但僅僅兩年之后的2019年,金鴻順已出現(xiàn)了大額虧損,當(dāng)期公司歸母凈利潤為虧損8914萬元,扣除非經(jīng)常性損益之后更是出現(xiàn)了9423萬元的虧損。

此后,雖然在公司非流動性資產(chǎn)處置收入等非經(jīng)常性收入支撐下,公司在2020年、2021年、2023年均實現(xiàn)了小幅盈利;但扣除非經(jīng)常性損益后,自2019年開始,金鴻順每年均有數(shù)千萬元的虧損。

面對持續(xù)虧損的現(xiàn)狀,并表優(yōu)質(zhì)資產(chǎn),無疑是金鴻順為數(shù)不多選擇中最優(yōu)的一個。但公司并購交易屢戰(zhàn)屢敗,企業(yè)公告并購計劃前股價已異常上漲,如此情況下,此次并購又能否成功?(思維財經(jīng)出品)■