施羅德投資:大宗商品是否會(huì)是未來十年的結(jié)構(gòu)性資產(chǎn)配置?

多元化資產(chǎn)基金經(jīng)理,特許金融分析師Oliver Taylor(譯名:奧利佛?泰勒)

多元化資產(chǎn)策略師Joven Lee(譯名:霍文?李)

我們的分析顯示,在通脹環(huán)境下,大宗商品較債券為更好的對(duì)沖工具,因此多元化資產(chǎn)投資者應(yīng)重新考慮將大宗商品納入其投資組合,以作策略性資產(chǎn)配置。

大宗商品于近月受到投資市場(chǎng)高度關(guān)注。許多資產(chǎn)類別在2022年大幅下跌,而大宗商品卻是為數(shù)不多的贏家之一。有鑒于此,投資者一直對(duì)大宗商品是否會(huì)在多元化資產(chǎn)投資組合中發(fā)揮更具策略性的作用提出疑問。

在經(jīng)歷全球金融危機(jī)后,各國央行紛紛實(shí)施了前所未有的寬松貨幣政策,并將通脹保持在較低且穩(wěn)定的水平。然而,這種情況已結(jié)束,而我們預(yù)期市場(chǎng)將步入更為“典型”的通脹時(shí)期。

如下圖所示,于1968年至1994年期間,通脹大多高于3%(圖1的灰色陰影區(qū)域)。若我們正步入一個(gè)通脹更高、更持久的全新體制中,那么1968年至1994年期間的表現(xiàn)可提供有用的參考。

70年代通脹上升受一系列事件所致﹕主要是受到60年代后期財(cái)政支出過度所影響,而1971年美元與黃金脫鉤令情況惡化,隨后1973年中東對(duì)美國實(shí)施石油出口禁運(yùn)也帶來影響。而原本為美國創(chuàng)造就業(yè)機(jī)會(huì)所實(shí)施的寬松貨幣政策,也造成通脹飆升的副作用。

2022年的通脹與過往情況有許多相似之處,因此我們認(rèn)為分析當(dāng)時(shí)的市場(chǎng)表現(xiàn)可為新體制下的大宗商品市場(chǎng)提供見解。

在新體制下投資于大宗商品

綠色能源轉(zhuǎn)型將利好大宗商品

為實(shí)現(xiàn)凈零排放的目標(biāo),各國及企業(yè)需要減少其排放量,因此加快推進(jìn)發(fā)電的脫碳進(jìn)程。這將直接影響綠色商品生產(chǎn)商,其商品的原材料與非綠色商品相同,但生產(chǎn)商采用較環(huán)保的生產(chǎn)方法。有些公司希望透過打造綠色供應(yīng)鏈(包括確保他們所購買的原材料是以環(huán)保的方法制造)來提高能源效益,從而推動(dòng)相關(guān)材料的需求。

氣候減緩主題目前備受關(guān)注,導(dǎo)致市場(chǎng)投于基本金屬的投資不足。我們認(rèn)為,當(dāng)綠色轉(zhuǎn)型逐步發(fā)展,市場(chǎng)對(duì)電池、基本金屬甚至稀土元素的需求將會(huì)上升,因?yàn)檫@些材料對(duì)于潔凈能源發(fā)電商尤為重要。隨著市場(chǎng)對(duì)氣候變化的應(yīng)對(duì)速度加快,需求也相應(yīng)遞增,這將在中期內(nèi)利好大宗商品。麥肯錫的研究指出,綠色材料(如歐洲低碳電池、歐洲綠色扁鋼、以及全球車用可再生聚丙烯)到2023年或?qū)⒐┎粦?yīng)求。

我們預(yù)期,認(rèn)真看待凈零轉(zhuǎn)型的國家將能達(dá)成共識(shí),共同推動(dòng)綠色轉(zhuǎn)型。施羅德投資的經(jīng)濟(jì)學(xué)家認(rèn)為,歐盟在氣候行動(dòng)方面表現(xiàn)領(lǐng)先,并于應(yīng)對(duì)全球暖化的問題上表現(xiàn)堅(jiān)定,使我們相信,盡管能源轉(zhuǎn)型受到短期因素所影響,但仍朝著正確的航道前進(jìn)。

結(jié)構(gòu)性高企且持久的通脹或有利大宗商品

我們認(rèn)為,由于全球經(jīng)濟(jì)或持續(xù)面臨周期性通脹,并需應(yīng)對(duì)結(jié)構(gòu)性通脹高企,部分資產(chǎn)將較其他資產(chǎn)受益。根據(jù)我們的分析,過往大宗商品與通脹呈正貝塔系數(shù)(或呈正相關(guān)性)(圖 2),而大宗商品價(jià)格的走勢(shì)與通脹也略為相似。當(dāng)通脹上升時(shí),具效用的實(shí)體資產(chǎn)往往表現(xiàn)更佳。從貝塔系數(shù)的角度而言,投資于大宗商品可為投資者分散風(fēng)險(xiǎn),尤其在投資者相信新體制下出現(xiàn)結(jié)構(gòu)性通脹高企。這也恰好為我們引出下一個(gè)主題:多元化投資。

大宗商品將促進(jìn)投資組合多元化

在將新資產(chǎn)類別納入投資者的資產(chǎn)配置策略前,我們需要考慮這是否會(huì)改善其投資組合的風(fēng)險(xiǎn)調(diào)整回報(bào)。而投資者需要考慮其整體投資目標(biāo)及資產(chǎn)配置限制,當(dāng)中包括與其他資產(chǎn)類別的多元化效益或相關(guān)性。大宗商品的表現(xiàn)無疑更接近股票,而非債券。但相關(guān)性又如何?

比債券更能分散風(fēng)險(xiǎn)?

股票是投資組合回報(bào)的主要驅(qū)動(dòng)因素,因此投資者需要在投資組合中進(jìn)行多元化配置,以降低股票波動(dòng)性所帶來的不利影響。這反映到股票及債券的60/40投資組合為何于過去二十年表現(xiàn)良好。債券有助于彌補(bǔ)股票表現(xiàn)落后時(shí)所造成的損失,但2022年的股債雙殺局面令投資者痛苦不已,也導(dǎo)致債券在投資組合中的作用受到質(zhì)疑,因此投資者將目光轉(zhuǎn)移到其他資產(chǎn)類別上,以作分散投資。

出于上述原因,我們對(duì)1972年至1994年年中的通脹期間進(jìn)行分析,發(fā)現(xiàn)大宗商品恰好能夠做到這點(diǎn)。圖3顯示,在不同通脹環(huán)境下,各種資產(chǎn)類別之間的關(guān)系會(huì)發(fā)生變化。在通脹高于3%的環(huán)境下,無論通脹上升還是下跌,與債券相比,股票與大宗商品均呈現(xiàn)更明顯的負(fù)相關(guān)性。

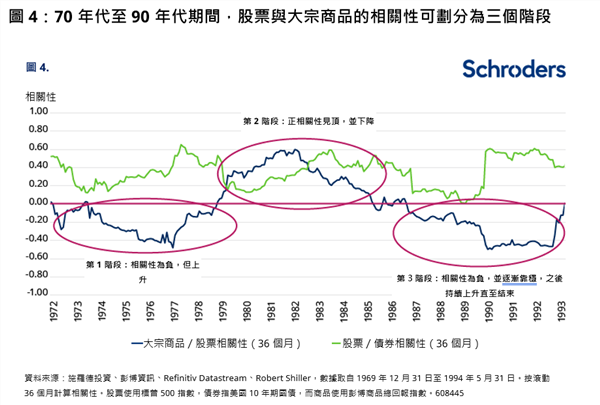

我們需要承認(rèn)相關(guān)性是波動(dòng)而不穩(wěn)定的,但同時(shí)也需了解,并非只有負(fù)相關(guān)性才能對(duì)投資組合產(chǎn)生積極的多元化影響。數(shù)據(jù)顯示,相比債券,大宗商品一直是更能作分散投資風(fēng)險(xiǎn)的資產(chǎn),我們也將對(duì)該相關(guān)性進(jìn)行更深入分析(圖4),并試圖對(duì)此現(xiàn)象作解釋。

在這段通脹歷史中,股票/債券一直呈正相關(guān)。若作更深入分析,我們可將此通脹期間分為三個(gè)不同的階段(如圖所示)。

第1階段(1973 – 1980年):股票與大宗商品于此階段 取得回報(bào),導(dǎo)致股票與大宗商品的相關(guān)性上升。各國央行實(shí)施兩位數(shù)的加息以對(duì)抗高通脹,勞動(dòng)力市場(chǎng)的失業(yè)率則維持高位。另外,由于地緣政治風(fēng)險(xiǎn)令全球石油供應(yīng)中斷并導(dǎo)致油價(jià)大幅上升,股市取得升幅,而大宗商品也獲得支持。因此,股票與大宗商品的相關(guān)性于70年代后期開始上升。

第2階段(1980 – 1987年):受加息影響,債券貶值,導(dǎo)致與其取得正回報(bào)的股票的相關(guān)性也同樣下降。加上股票/大宗商品相關(guān)性上升,債券一度是降低投資組合風(fēng)險(xiǎn)的更好選擇。然而,盡管債券在1980年至1983年期間為更能作分散投資風(fēng)險(xiǎn)的資產(chǎn),但股票/債券相關(guān)性于此階段仍處于歷史區(qū)間內(nèi),并無過于出人意料的表現(xiàn)。換言之,大宗商品價(jià)格上升是相關(guān)性轉(zhuǎn)為利好債券的主要原因。到1984年,隨著大宗商品開始取得負(fù)回報(bào),股票/大宗商品的相關(guān)性也到達(dá)頂峰并逐步下降,而食品供應(yīng)增加,以及農(nóng)業(yè)原材料及金屬生產(chǎn)提升也是造成相關(guān)性下跌的部分原因。

第3階段(1987 – 1994年):各國央行提早實(shí)施貨幣緊縮政策令經(jīng)濟(jì)受創(chuàng)。消費(fèi)者及企業(yè)信心下滑,對(duì)股票而言并非好事,股票也曾一度從高峰下降約40%,而1990年的油價(jià)沖擊則為大宗商品帶來提振作用。股票與大宗商品的相關(guān)性更趨負(fù)面,進(jìn)一步擴(kuò)大股票/大宗商品與股票/債券之間的相對(duì)關(guān)系。

我們認(rèn)為,盡管相關(guān)經(jīng)濟(jì)形勢(shì)或已出現(xiàn)變化,但有一主題基本保持一致:在通脹期間,相比較債券,大宗商品一直是更能作分散投資風(fēng)險(xiǎn)的資產(chǎn)。

如何將大宗商品納入策略性資產(chǎn)配置?

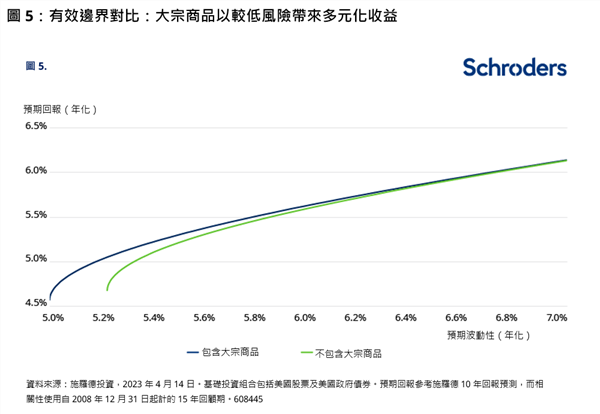

自引入現(xiàn)代投資組合理論以來,投資組合構(gòu)建者一直關(guān)注在特定及可接受風(fēng)險(xiǎn)水平下提高預(yù)期回報(bào)。因此,借助我們自家的工具,我們可以發(fā)現(xiàn),對(duì)于風(fēng)險(xiǎn)承受能力較低(年化波幅<6%)的投資者而言,配置大宗商品將帶來多元化收益,從而提高預(yù)期回報(bào)(圖5)。

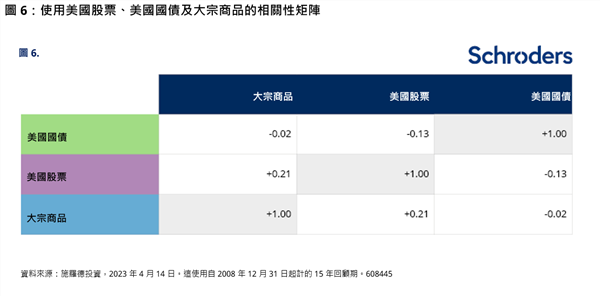

與所有財(cái)務(wù)模型一樣,基于假設(shè)推出結(jié)果。在第一次反復(fù)運(yùn)算中,我們?yōu)橄嚓P(guān)性矩陣(圖6)選用自2008年12月31日起計(jì)的15年回顧期,而這段期間則屬于量化寬松前的時(shí)代。

正如之前提到,我們認(rèn)為在通脹加劇期間,大宗商品較債券更能提供多元化收益。圖6中的相關(guān)性矩陣與此觀點(diǎn)為相反,因?yàn)樵摶仡櫰诤w低通脹期。這一點(diǎn)很重要,由于通脹于過去15年并未構(gòu)成威脅,大宗商品在多元化資產(chǎn)投資組合中受到冷落。如果我們承認(rèn)世界已步入一個(gè)通脹會(huì)再次對(duì)投資回報(bào)構(gòu)成威脅的全新體制,那么過去15年通脹持續(xù)維持低位可被視為反常現(xiàn)象,對(duì)大宗商品采取結(jié)構(gòu)性配置則再度變得合理。

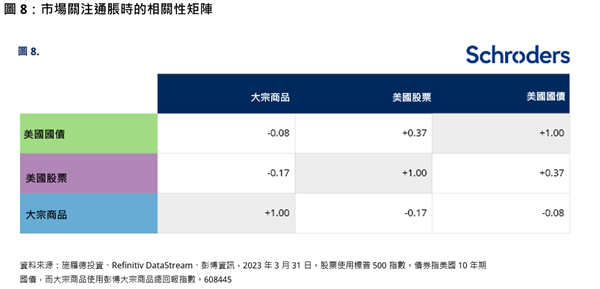

為進(jìn)一步支持我們的理論,我們將過去劃分為通脹波動(dòng)高于增長(zhǎng),以及增長(zhǎng)高于通脹波動(dòng)的時(shí)期,以確定推動(dòng)市場(chǎng)表現(xiàn)的為哪個(gè)因素。其后,我們計(jì)算每個(gè)情景下的相關(guān)性(圖7)。

我們發(fā)現(xiàn),在市場(chǎng)關(guān)注通脹而非經(jīng)濟(jì)增長(zhǎng)時(shí),股票/大宗商品呈負(fù)相關(guān)性,而股票/債券的相關(guān)性則較強(qiáng)。隨著通脹再度成為主要挑戰(zhàn),加上美國聯(lián)邦儲(chǔ)備局現(xiàn)時(shí)以致力于使通脹率回復(fù)至2%的水平為目標(biāo),將大宗商品納入投資組合的理由也變得更為充分。如果我們更新相關(guān)性矩陣(圖8)以反映圖7中的發(fā)現(xiàn),有效邊界將會(huì)發(fā)生甚么變化?

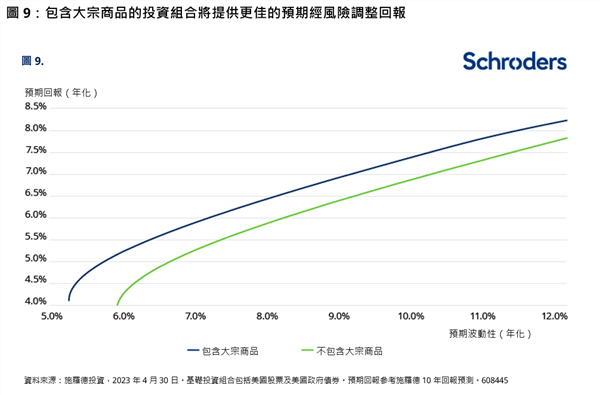

假設(shè)回報(bào)維持不變,使用這些相關(guān)性的有效邊界對(duì)結(jié)果造成極明顯改變(圖9)。對(duì)于預(yù)期波動(dòng)性為10%的無約束投資組合,投資者可獲得的預(yù)期回報(bào)將提升約0.5%。

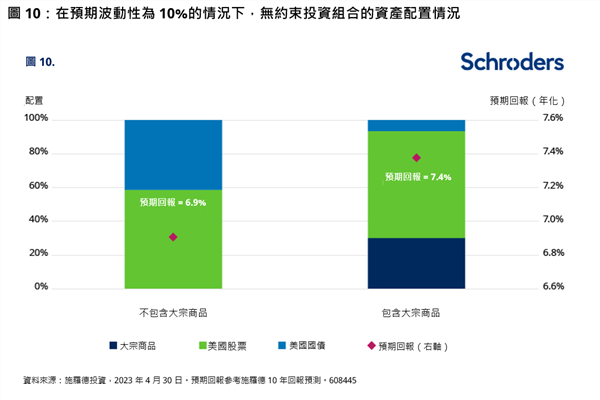

為方便比較,我們?cè)趫D10中顯示在預(yù)期波動(dòng)性為10%的情況下,無約束投資組合的資產(chǎn)配置情況。就此風(fēng)險(xiǎn)水平而言,我們的模型已為無約束投資組合配置30%大宗商品、64%股票及6%債券,以獲得最佳的經(jīng)風(fēng)險(xiǎn)調(diào)整回報(bào)。

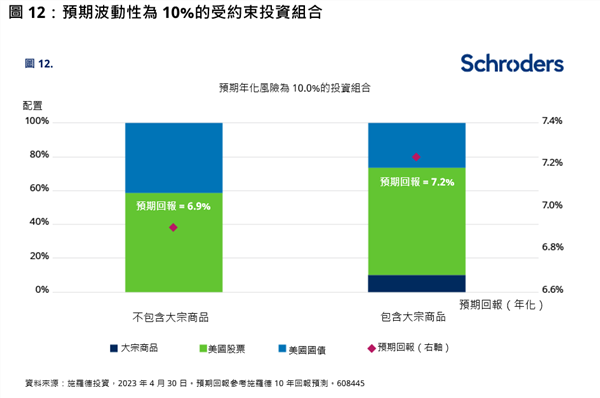

然而,投資組合實(shí)際上均有限制,投資者需要遵循客戶所制定的指引。我們也不打算完全改變傳統(tǒng)的策略性資產(chǎn)配置 (SAA),那么,增加少量配置仍會(huì)有幫助嗎?透過在建模時(shí)增加另一項(xiàng)限制條件,將大宗商品的最高配置限制為10%,其結(jié)果于圖11中顯示出來。

對(duì)于這預(yù)期波動(dòng)性為10.0%的受約束投資組合而言,投資者可獲得的預(yù)期回報(bào)將提升約0.3%。根據(jù)我們的模型,受約束投資組合配置26%債券、64%股票及10%大宗商品,而原本的投資組合則配置59%股票及41%債券(圖12)。這種現(xiàn)象是由于大宗商品與股票之間存在負(fù)相關(guān)性(圖8)。在這種負(fù)相關(guān)性的關(guān)系下,投資者可于投資組合可提高股票比重,納入大宗商品及低固定收益比重,同時(shí)維持相同水平的預(yù)期波動(dòng)性。

結(jié)論

由于之前通脹一直受控,大宗商品在近15年來的多元化資產(chǎn)投資組合的構(gòu)建過程中,作用微不足道,并一直被遺忘。但過去一年的宏觀經(jīng)濟(jì)環(huán)境狀況顯示,通脹已經(jīng)再次成為一個(gè)問題。我們發(fā)現(xiàn),在通脹環(huán)境下,大宗商品較債券為更好的對(duì)沖工具,因此多元化資產(chǎn)投資者應(yīng)重新考慮將大宗商品納入其投資組合,以作策略性資產(chǎn)配置。對(duì)于預(yù)期波動(dòng)性為10%的投資組合而言,任意配置10%的大宗商品可使其預(yù)期回報(bào)提升約0.3%。

免責(zé)聲明

以上如有提及證券僅供參考,不構(gòu)成任何投資或撤資之建議。

本文件僅供參考之用,并不打算作任何方面的宣傳材料。本文件不應(yīng)視為提供投資意見或建議。本文所載的意見或判斷可能會(huì)改變。本文的數(shù)據(jù)被認(rèn)為是可靠的,但施羅德投資管理(香港)有限公司不保證其完整性或準(zhǔn)確性。

投資涉及風(fēng)險(xiǎn)。過往表現(xiàn)未必可作為日后業(yè)績(jī)的指引。閣下應(yīng)注意,投資價(jià)值可跌也可升,并沒有保證。匯率變動(dòng)或會(huì)導(dǎo)致海外投資價(jià)值上升或下跌。就新興市場(chǎng)和發(fā)展較落后市場(chǎng)的證券投資所涉及的風(fēng)險(xiǎn),詳情請(qǐng)參閱基金說明書。

提供本文件所載數(shù)據(jù),目的只是作為參考用途,不構(gòu)成任何招攬和銷售投資產(chǎn)品。有意投資者應(yīng)注意該等投資涉及市場(chǎng)風(fēng)險(xiǎn),故應(yīng)視作長(zhǎng)線投資。

衍生工具帶有高風(fēng)險(xiǎn),因此只應(yīng)適合經(jīng)驗(yàn)豐富的投資者。

本基金受香港證券及期貨事務(wù)監(jiān)察委員會(huì)認(rèn)可,但其認(rèn)可資格并不意味獲官方推薦。

本文件所載資料僅提供予透過中華人民共和國的商業(yè)銀行根據(jù)中國銀行業(yè)監(jiān)督管理委員會(huì)相關(guān)法規(guī)發(fā)行的理財(cái)產(chǎn)品投資的中華人民共和國投資者。投資者在投資本文件內(nèi)提及的任何項(xiàng)目前應(yīng)細(xì)閱相關(guān)文件,如有需要請(qǐng)透過相關(guān)中華人民共和國的商業(yè)銀行及/或其它專業(yè)顧問尋求專業(yè)咨詢。

本文件由施羅德投資管理(香港)有限公司刊發(fā),文件及網(wǎng)站未受香港證券及期貨事務(wù)監(jiān)察委員會(huì)檢閱。

(證券之星)