證券之星光伏行業周報:中國有色金屬工業協會硅業分會數據顯示,本周硅料價格小幅微漲,15家企業均維持正常運行,市場活躍度基本維持。TrendForce報告稱,預計2023年全球光伏新增裝機量達351GW 同比增長53.4%。宏觀方面,工信部發布2022年全國光伏制造行業運行情況,2022年全年光伏產業鏈各環節產量再創歷史新高,全國多晶硅、硅片、電池、組件產量分別達到82.7萬噸、357GW、318GW、288.7GW,同比增長均超過55%。行業總產值突破1.4萬億元人民幣。企業方面,中國移動首個生產用分布式太陽能光伏發電項目在京投產,協鑫集成擴產組件產能。

市場依舊活躍多晶硅價格漲幅收窄

中國有色金屬工業協會硅業分會數據顯示,本周國內單晶復投料價格區間在22.2-24.8萬元/噸,成交均價為24.24萬元/噸,周環比漲幅為0.04%;單晶致密料價格區間在22.0-24.6萬元/噸,成交均價為24.01萬元/噸,周環比漲幅為0.08%。

本周硅料價格小幅微漲,周環比漲幅收窄至0.1%以內,其中單晶復投料主流成交價基本維持在23.5-24.5萬元/噸,市場最高價和最低價之間的價差雖有有所收窄,但高低浮動價差仍高達2.6萬元/噸,故近期長單的價格優勢更為凸顯。

本周有新訂單成交的企業數量超過8家,市場活躍度基本維持。本周硅料價格小幅微漲,主要原因在于:一方面,絕大部分硅料企業訂單已簽至2月下旬,甚至部分企業本月訂單已簽訂完畢,本周大多為補單或續單,成交價格基本持穩或微漲;另一方面,根據下游的訂單、開工率和價格,倒推產業鏈前端各環節基本都有相對合理的利潤空間,在可觀利潤和訂單保障這兩大前提的驅動下,下游各環節開工率仍舊保持相對高位,因此短期內持穩的需求保障了硅料價格微漲。

本周國內在產的15家企業均維持正常運行,根據各企業生產運行計劃,預計2月份國內多晶硅產量在10.6萬噸左右,環比增量主要集中在協鑫顆粒硅、東方希望、麗豪半導體、潤陽新能源等新增產能釋放,一季度內月均產量仍維持10.5萬噸左右的預期,一季度國內總產量預計約31.6萬噸。硅片環節企業開工率從月初開始逐步上調,截止本周基本已調至80%以上,預計一季度硅片產量加安全庫存總量約120GW左右,與硅料供應基本持平,因此根據供需總量預計,短期內硅料價格仍有持穩動力,但后續隨著終端對組件、電池片價格高位的接受度降低,硅片環節開工率和價格將隨之調整,硅料價格也難以持續維持高位,未來根據下游開工率和庫存調整等情況,多晶硅價格將在尋求新的供需平衡點過程中波動調整。

機構觀點

東方證券最新觀點指出,供給、需求及技術因素共振,光伏行業具備成長和周期雙重屬性。當前光伏的成本已經降低到平價,產業主要矛盾從光伏發電成本,轉變為光伏發電的電網接受力。

企業格局:全球光伏產業規模穩健增長,中國企業持續加碼,占比不斷上升。從產量來看,截止2021年,中國四大環節的全球市占率均達到78%以上,全球生產規模前十中中國廠商占據絕大多數。由龍頭企業驅動的垂直一體化戰略逐漸成為近年行業發展的新趨勢,不僅能夠有效地控制終端成本,并且還可以進一步保證訂單的及時交付,對公司的產能規劃、業務開拓都有著積極的意義。

各國光伏發展:2021年全球光伏新增裝機170GW,較2011年30.2GW提升超462.9%。隨著光伏平價時代到來,成本優勢明顯,光伏發電成為了全球越來越多國家和地區電力裝機的重要選擇。全球光伏裝機市場呈現遍地開花的局面,不再依賴某個單一市場,中國、歐洲、美國、印度貢獻了主要的新增裝機增量。中國已成為全球最主要的光伏出口國家。

投資建議與投資標的:展望未來,光伏產業有望繼續保持高景氣度,全產業鏈有望在降本擴需提效中持續受益,建議重點關注硅料降價后明確受益的環節。1、光伏電站運營商,新投電站成本下降,年投建規模提升,有望量利齊升,建議關注芯能科技、太陽能等;2、輔材量升利穩,建議關注膠膜環節福斯特、海優新材、支架環節意華股份、玻璃環節福萊特、亞瑪頓等;3、逆變器,細分環節龍頭有望量升利穩,建議關注昱能科技、禾邁股份、德業股份、陽光電源、固德威、錦浪科技、上能電氣等;4、看好電池片環節N型技術迭代利潤恢復,建議關注鈞達股份、愛旭股份。

風險提示:光伏行業增長不及預期;能源結構轉型速度不及預期;競爭加劇;電網消納問題限制;光伏政策超預期變化。

宏觀事件

1、總產值突破1.4萬億元!工信部發布2022年全國光伏制造行業運行情況

2月16日,工信部發布2022年全國光伏制造行業運行情況。

2022年,我國光伏行業持續深化供給側結構性改革,加快推進產業智能制造和現代化水平,全年整體保持平穩向好的發展勢頭,有力支撐“碳達峰碳中和”順利推進。

一是產業規模實現持續增長。根據行業規范公告企業信息和行業協會測算,2022年全年光伏產業鏈各環節產量再創歷史新高,全國多晶硅、硅片、電池、組件產量分別達到82.7萬噸、357GW、318GW、288.7GW,同比增長均超過55%。行業總產值突破1.4萬億元人民幣。

二是技術創新水平加快提升。2022年國內主流企業P型PERC電池量產平均轉換效率達到23.2%;N型TOPCon電池初具量產規模,平均轉換效率達到24.5%;HJT電池量產速度加快,硅異質結太陽能電池轉換效率創造26.81%的世界新紀錄,鈣鈦礦及疊層電池研發及中試取得新突破。

三是智能光伏示范引領初見成效。新一代信息技術與光伏產業加快融合創新,第三批智能光伏試點示范名單適時擴圍,工業、建筑、交通、農業、能源等領域系統化解決方案層出不窮,光伏產業智能制造、智能運維、智能調度、光儲融合等水平有效提升。

四是市場應用持續拓展擴大。2022年,國內光伏大基地建設及分布式光伏應用穩步提升,國內光伏新增裝機超過87GW;全年光伏產品出口超過512億美元,光伏組件出口超過153GW,有效支撐國內外光伏市場增長和全球新能源需求。

2、發展農村可再生能源!2023年中央一號文件正式發布

2月13日,2023年中央一號文件正式發布,這也是21世紀以來第20個指導“三農”工作的中央一號文件。文件指出,推進農村電網鞏固提升,發展農村可再生能源。推動縣域供電、供氣、電信、郵政等普遍服務類設施城鄉統籌建設和管護,有條件的地區推動市政管網、鄉村微管網等往戶延伸。扎實開展鄉村振興示范創建。

3、兩部門:支持企業參與低碳、節能等領域共性計量技術研發

近期,國家市場監管總局、工信部聯合發布《關于促進企業計量能力提升的指導意見》(以下簡稱《意見》)。《意見》指出,重點用能單位、排放單位還應當配備能源資源、碳排放相關計量器具,滿足能源資源、碳排放相關計量要求。

《意見》強調,鼓勵企業加強能源資源計量和低碳計量。強化用能用水單位的能源、水資源計量器具配備和管理要求,加強重點用能單位能耗在線監測平臺建設,組織開展用能單位能源計量審查,持續開展能源資源計量服務示范活動。

4、中國光伏行業協會:光伏四個制造端去年同比增長均在55%以上

在2月16日進行的中國光伏行業協會2023年形勢展望研討會上,協會名譽理事長王勃華表示,2022年中國光伏行業再創佳績,四個主要制造端同比增長均在55%以上。其中,多晶硅產量82.7萬噸,同比增長63.4%,硅片產量357gw,同比增長57.5%,電池片產量318GW,同比增長60.7%,組件產量288.7GW,同比增長58.8%。集中度方面,硅片和組件環節出現CR5占比降低,但5GW規模以上企業增加的情況。

5、湖南長沙:到2030年新能源裝機規模力爭達到300萬千瓦以上

2月15日,長沙市人民政府關于印發《長沙市碳達峰實施方案》的通知,通知指出,按照“生態優先、因地制宜、宜建盡建、創新利用”的總體思路,推動全市光伏、風電、地熱能、生物質能等可再生能源規模化發展。堅持集中式與分布式并舉,支持采用農光互補、水光互補、光伏+尾礦治理等方式,大力發展光伏發電。加快已核準風電項目建設,優先開發風能資源好、建設條件優、消納和送出能力強的項目。采用“深淺結合、表里結合、天地結合、調儲結合”方式,構建適合長沙市情的“地熱能+”集中供能模式。提高垃圾處置能力,科學布局垃圾焚燒發電項目。到2025年,全市新能源裝機規模增加至120萬千瓦。到2030年,新能源裝機規模力爭達到300萬千瓦以上。

加快構建新型電力系統。到2025年,新型儲能項目規模達到66萬千瓦,風力發電利用率達到98%以上,光伏發電利用率達到100%。到2030年,新型儲能項目規模達到100萬千瓦以上,風電、光伏等新能源利用率達到100%。

行業新聞

1、TrendForce:預計2023年全球光伏新增裝機量達351GW 同比增長53.4%

2月16日,TrendForce報告稱,預計2023年全球光伏裝機需求將大幅提升,新增裝機需求可達351GW,同比增長53.4%。但仍需關注全球經濟增速放緩、高通貨膨脹等各種問題,或將導致裝機需求不如預期。

2、廣東珠海 :2025年新增光伏裝機規模約3.7GW

珠海市發展和改革局關于印發《珠海市光伏電力發展規劃(2022-2025年)》的通知 ,通知指出,圍繞“產業第一”總體布局,推動光伏發電規模化開發建設,促進相關產業配套發展。到2025年,全市光伏發電新增裝機規模約370萬千瓦,其中,統籌開發集中式光伏裝機約348萬千瓦,推動各類社會主體開發分布式光伏裝機約22萬千瓦。同時加快形成以高端光伏制造、新型儲能裝備、光伏發電示范應用為主的特色光伏產業體系,打造省內最大的光伏組件生產基地和智能運維制造基地。

根據屋頂分布式光伏調查研究,珠海市屋頂光伏2022-2025年規劃裝機總容量21.958萬千瓦,其中:黨政機關建筑屋頂光伏規劃裝機總容量1.349萬千瓦;公共建筑屋頂光伏規劃裝機總容量4.969萬千瓦;工商業廠房建筑屋頂光伏規劃裝機總容量14.562萬千瓦;居民屋頂建筑屋頂光伏規劃裝機總容量1.078萬千瓦。

3、光伏新增239.7萬千瓦!云南曲靖市發布新能源發電項目實施方案

曲靖市能源局發布《關于曲靖市新能源發電項目實施方案的通知》,《通知》指出,為切實加快新能源發電項目推進,盡快完成并網發電、發揮效益,曲靖市全力推進全市總裝機976.1萬千瓦、總投資523.53億元的75個在建風電、光伏項目建設,確保2023年完成并網350萬千瓦,完成投資100億元。其中,總裝機394萬千瓦的風電項目實現并網發電150萬千瓦、完成投資50億元;總裝機542.4萬千瓦的地面集中式光伏項目實現并網發電200萬千瓦、完成投資40億元;總裝機39.7萬千瓦的整區屋頂分布式光伏試點項目實現全量并網發電、完成投資10億元。2023年新啟動不少于500萬千瓦新能源發電項目,力爭實現并網發電100萬千瓦、完成投資20億元。

4、浙江三門:加快灘涂光伏等項目進度 全年完成能源項目投資65億元

2月15日,三門縣人民政府發布2023年政府工作報告,報告指出,聚力建鏈未來,項目化推進新能源城核心區建設,加快核電二期、灘涂光伏等項目進度,力爭核電三期、抽水蓄能、火電二期核準開工,全力招引一批新能源裝備制造、新材料等強鏈補鏈延鏈項目,全年完成能源項目投資65億元。

5、浙江余杭區:2023年新增光伏裝機量3萬千瓦以上

2月15日,余杭區人民政府發布2023年政府工作報告,報告指出,加快綠色低碳轉型。有序實施“6+1”領域碳達峰行動,完成市下達的單位GDP綜合能耗下降目標,打好迎峰度冬度夏攻堅戰。建成運行雙碳數字管理平臺,推進低碳試點和特色場景打造,完成4家省級低(零)碳試點單位驗收評估。探索建立碳普惠交易機制,推動企業增設碳賬戶130家以上。建立林業碳匯交易機制,提升生態碳匯能力,精準提升森林質量3200畝,森林覆蓋率達45.31%。持續推進城市光伏發電及儲能設施建設,新增光伏裝機容量3.0萬千瓦以上。

公司動態

1、中國移動首個生產用分布式太陽能光伏發電項目在京投產

2月17日,中國移動首個應用于大型數據中心的分布式光伏發電項目已正式投入運行,共計安裝光伏容量為 362.88kWP。該項目在投產年限內將節約3千余噸標準煤,減少約1萬噸二氧化碳排放。

2、協鑫集成:擬20億元投建12GW高效光伏組件項目

2月15日,協鑫集成公告,公司在江蘇省阜寧經濟開發區擬投資建設12GW高效光伏組件項目,項目總投資估算約20億元,預計于2023年10月30日之前投產。

3、TCL中環擴建35GW超薄單晶G12硅片產能

2月15日,TCL中環與銀川經濟技術開發區管理委員會就年產35GW高純太陽能超薄單晶硅片智慧工廠項目及配套項目(“DW五期”項目)建設投資相關事宜達成合作,打造具有全球競爭力的光伏產業基地,進一步鞏固TCL中環在光伏硅材料市場的領先地位以及市場占有率。

DW五期項目作為中環晶體六期產業鏈延伸配套項目,總投資約41億元,整體規劃G12硅片產能35GW,預計今年2月18日開工、第四季度建成投產。

4、又一企業跨界進軍HJT、鈣鈦礦領域!

2月15日晚,古鰲科技發布公告稱,公司與常州比太科技有限公司(以下簡稱“比太科技”)簽訂了戰略合作協議,雙方就高效異質結電池(HJT)、鈣鈦礦電池的真空鍍膜等部分部件、設備委托加工、生產等進行合作,此次簽署的戰略合作框架協議,不涉及具體金額。

公告稱,本協議的簽署能夠促進雙方建立融洽、緊密的戰略合作伙伴關系,有利于實現優勢互補,有利于防范和化解風險,有利于公司新業務的進一步拓展和提升,給公司發展帶來積極影響。

5、宇晶股份:公司碳化硅切割、研磨、拋光設備已實現小批量銷售

2月17日,宇晶股份在互動平臺表示,鈣鈦礦電池如果和晶硅電池疊層也需要用到光伏硅片,公司切片設備可適用于硅片切片加工。另外,公司碳化硅切割、研磨、拋光設備已實現小批量銷售,還有部分碳化硅切割、研磨、拋光設備正在多家客戶處進行驗證和認證,碳化硅設備研制門檻較高,客戶認證和測試周期較長。

二級市場

關鍵指標

行業估值

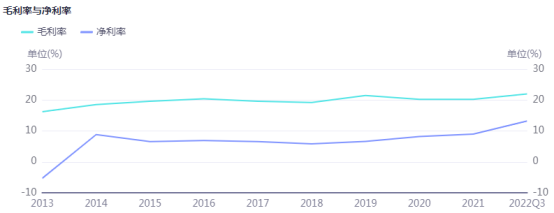

毛利凈利

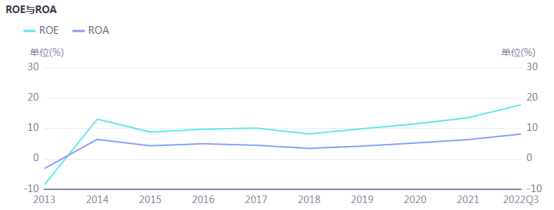

ROE與ROA

個股漲跌幅

產業鏈價格

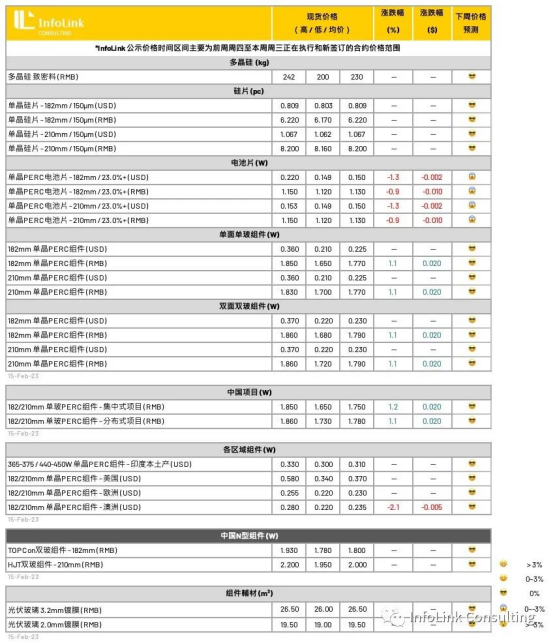

硅料價格

上游環節變化悄然而至,頭部硅料企業的報價詢單和簽單談判積極性均開始有所調整,前期惜售情緒逐漸減弱,硅料批量成交簽單規模加大。

價格方面,致密塊料高價區間明顯收窄,主流均價本周雖然暫時維持平穩,但是低價范圍有所下探。主流廠家簽單意愿加強的同時,對于現存硅料現貨庫存的消化路徑和速度也出現更多訴求,前期較為超脫的高位報價已經在本周進入明顯下行階段,主流報價范圍在每公斤200-230元區位更加集中。隨著硅料環節博弈的階段性結果陸續落地,預計硅料價格在目前基礎之上繼續上漲的空間已然接近本輪波動的上限。

硅片價格

硅片價格本期主要以維持趨勢,硅片的現貨供應量隨著拉晶稼動逐步回升和有效產量增加、也正在處于爬升期。本期買賣雙方處于積極排貨的穩定階段,當然也有硅片買方恐跌情緒彌漫、繼而主動控制發貨節奏,盡量避免不必要的硅片現貨庫存。

價格方面,預計近期價格維持為主,但是隨著電池價格緩步下跌和硅片供應量的逐步放量,必然會對硅片價格形成沖擊和壓力。

電池片價格

本周開始,可以明顯感受到組件端觀望的情緒轉趨濃厚,盡管硅片與硅料的博弈還未出現結果,但電池片庫存水平的上升也帶動著該環節價格逐步松動。

本周電池片成交價格出現回落,M10/G12尺寸主流成交價格皆來到每瓦1.12-1.14人民幣左右的價格。而也聽聞許多貿易商在出清電池片,報價開到每瓦1.1元人民幣及以下的價格。

展望后勢,在上游積極商談后,隨著硅料價格僵持趨穩,預期在下周電池片價格仍將有往下跌。

組件價格

本周觀察組件報價,部分廠家回調價格至每瓦1.9元人民幣的高價,整體報價區間約每瓦1.8-1.9元人民幣皆有耳聞。

這周開始新單陸續執行,簽單情況比上周略為好轉,本周執行組件價格約落在每瓦1.65-1.85元人民幣左右,其中均價略微幅度至每瓦1.75-1.77元人民幣,高價與上周持穩約在每瓦1.82-1.86元人民幣。

2月新訂單有限,大型訂單仍尚未落地,內需拉動仍寄望在3-4月啟動,本周大多執行訂單為前期結轉單,部分開發商也表示將延后新單下訂時點,當前對于新報價接受度有限,靜待博弈落地。國內需求啟動看來又有機會推遲至3-4月,后續價格趨勢則有望跟隨硅料松動后小幅下探至每瓦1.65-1.75元人民幣的區間。值得注意組件競爭也愈發激烈,部分廠家已給予相對平均報價下降5分人民幣左右的優惠。

海外地面項目價格持穩每瓦0.2-0.225元美金(FOB)的價格,后續簽單希望保持在每瓦0.22-0.23元美金的水平。然當前海外需求并未全面啟動,整體交付較淡。歐洲因前期庫存影響整體交付較緩。澳洲近期價格約在每瓦0.23-0.26元美金區間。中東非價格本周平穩在每瓦0.2-0.22元美金。

N型電池片、組件價格

N型硅片緊缺愈發嚴峻,銀漿成本上升導致原先推展PN同價的廠家也調整溢價。

近期并無太多新單交付,價格暫時持穩,TOPCon(M10)電池片定價每瓦1.19-1.2元人民幣。而HJT電池片(G12)價格成交量較少并無太多可具參考的新價格簽單,定價約每瓦1.3-1.6元人民幣不等。

組件價格部分,HJT組件(G12)價格本周價格持穩約每瓦2-2.1元人民幣,海外價格約每瓦0.265-0.28元美金。TOPCon組件(M10)價格約每瓦1.8-1.9元人民幣,海外價格約每瓦0.235-0.24元美金。