《投資者網》吳悅

今年上半年,中國經濟發展面臨著極為復雜的局面:世界地緣政治局勢復雜演變,國內GDP等主要指標增速放緩,經濟下行壓力有所加大。A股市場也處于震蕩行情,投資者信心不足。

但從整體來看,我國經濟長期向好基本面沒有改變,經濟持續復蘇態勢沒有改變,發展潛力大、韌性足、空間廣的特點也沒有改變,完全有能力、有條件戰勝困難挑戰,實現經濟持續健康發展。

上市公司作為經濟社會最活躍的“細胞”,其業績表現與宏觀經濟環境息息相關,其整體業績表現,在一定程度上也正是中國經濟發展狀況與發展質量的折射。

特別值得一提的是,在政策呵護和監管趨嚴的A股市場環境下,市場正在加速出清一批“壞公司”,那些通過不當手段甚至違法違規獲得利益的個人與公司,也包括券商、審計所等中介機構,正在陸續遭到來自監管和法律層面的雙重懲罰。在此背景下,那些堅守長期主義,為股東帶來持續回報的“好公司”也更加值得市場的褒獎。

目前,A股上市公司半年報披露已落下帷幕,上市公司今年的中場答卷也揭開了面紗。哪些行業“好風憑借力”扶搖直上?哪些公司在經濟總體放緩的環境下逆勢增長?如何篩選更有希望的行業與公司?《投資者網》特別推出系列專題,就上述話題展開深入的研究與探討,為投資者提供參考。

整體穩健增長,公司分化加劇

截至8月31日,A股滬深北三市5349家上市公司中共有5346家披露了2024年中期業績報告,據wind數據統計,其中近一半實現凈利潤同比增長,617家增速超過100%。

據Wind數據,今年上半年,A股上市公司營業收入合計34.87萬億元,同比下降0.51%;實現歸母凈利潤2.9萬億元,同比下降3.09%。不過分季度來看,二季度業績有明顯改善。今年二季度,A股上市公司營業收入合計同比降幅為1.21%,凈利潤同比降幅為1.40%,增速較一季度回升3.35個百分點。

分行業看,可選消費、信息技術和電信服務三大行業營收實現正增長,增速分別為5.8%、5.8%和2.8%。材料、金融和信息技術三大行業上半年營收同比增速較一季度改善明顯,較一季度分別回升2.74個百分點、2.11個百分點、0.53個百分點。

再具體到上市公司,分化則明顯加劇。其中,取得營收增長的公司有3030家,占比過半,但凈利潤取得增長的為2583家,也就是說,有約500家公司其實是增收不增利的。

從凈利潤增長的幅度來看,最高的三家為鋒尚文化、安利股份、會暢通訊,凈利潤增速分別為23188%、7655%、6161%,跌幅最大的三家分別為概倫電子、愛司凱、中南股份,跌幅分別為85342%、71325%、14395%。從這一組數據也能看出上市公司業績分化加劇的一個縮影。

總體來看,今年上半年,在外部環增復雜多變、地緣沖突不斷,國內經濟發展整體放緩、部分行業仍處在經濟結構調整的陣痛中等等不利局勢下,A股上市公司整體仍然實現了穩健的運行與增長,為國民經濟的健康發展貢獻了應有的力量。

成長性與資本回報TOP50

通常衡量上市公司的成長性,除了看一家公司的盈利能力,比如凈利潤等指標,更要看其增長速度,這個指標更能反映一家公司的成長能力。

《投資者網》統計了今年中報A股上市公司凈利潤增幅翻倍的公司,共計606家,排名前列的公司如下:?

值得注意的是,這其中有不少公司是因其去年同期的基數較低或是虧損,因而在今年體現出十幾倍的增長率,此外,還有一些公司是因為進行了戰略轉型或資產重組,從而徹底擺脫了業績頹勢、實現了較大幅度的盈利增長。因此,對于這些公司能否持續保持極高的盈利增速,投資者們也需要仔細甄別。

另一個評判上市公司盈利能力的重要指標是資本回報率(ROIC),指投出或使用資金與相關回報(通常表現為獲取的利息和/或分得利潤)的比例,用于衡量投出資金的使用效果。拉長時間周期來看,如果一家上市公司多年保持較高的資本回報率,那么它成為白馬股的概率也更高。

從下表可以看出,今年中報期ROIC排名TOP50的公司,其中就有不少白馬股,如貴州茅臺等多家白酒企業、邁瑞醫療等多家醫藥企業,這些板塊歷來也是A股市場優質公司相對集中的領域。?

高股息率公司備受關注

今年上半年,A股市場上有一個非常典型的特征,即是高股息板塊的走牛,其中代表就是銀行股。

這或許也是不少投資者的被動選擇。在二級市場各大行業板塊不斷回調,系統性風險顯現的情況下,高股息率板塊因其總體經營穩健、具備估值優勢及股息率較高等優勢,成為了市場的避風港。

也就是說,當股價沒太大上漲的可能時,對于長線投資者,至少可以通過分紅來獲取一定的投資回報。

而提高對投資者的回報,特別是提高分紅回報,這也是近來監管政策鼓勵的一個大方向。今年3月,證監會發布《關于加強上市公司監管的意見(試行)》及國務院4月發布的《關于加強監管防范風險推動資本市場高質量發展的若干意見》等政策文件中都明確提出,要增強分紅穩定性、持續性和可預期性,推動一年多次分紅等。

在此背景下,A股公司今年中期分紅的多項指標也創出歷史新高。

據wind數據,今年中期分紅公司數逾660家,超過2021年至2023年三年的同期分紅公司數(合計510多家);擬分紅總額超5200億元,接近此前三年同期分紅金額之和。此外,分紅公司占比、分紅占凈利比兩項數據也均創出歷史同期新高。

從分紅金額來看,銀行業中期分紅總額為2144.12億元,占A股同期分紅總額40%以上,仍然是A股市場的分紅大戶。石油石化、通信、非銀金融、交通運輸、醫藥生物等行業分紅額均超百億元。

當然,在高股息板塊已經經歷了較長時間的熱捧后,短期內或許從估值來看未必仍具有較大的上升空間,這也需要投資者綜合企業基本面及多方因素進行考量。

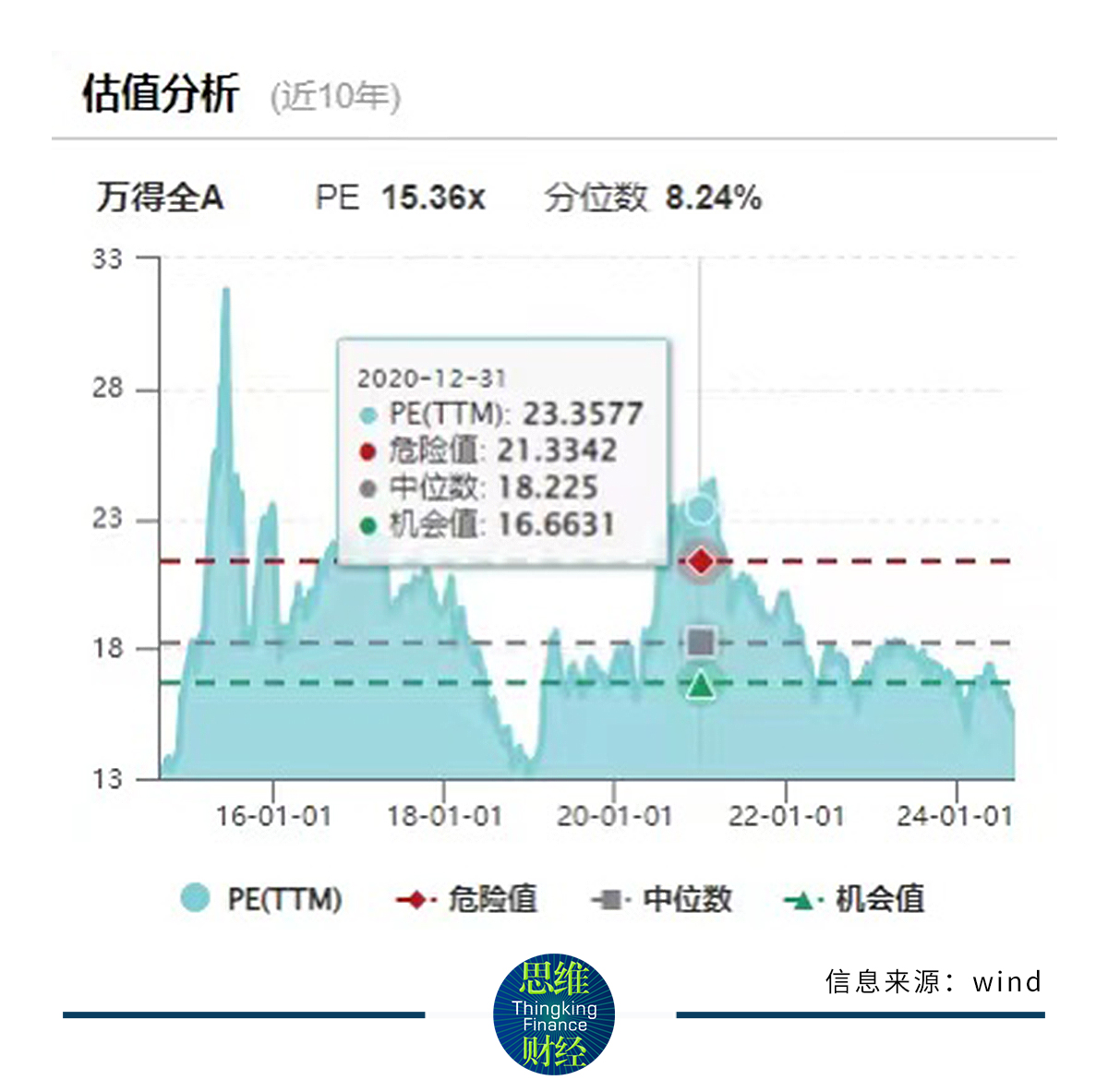

而從A股市場整體來看,當前市場整體估值已經進入歷史低位區間。截至8月30日,A 股市場平均估值(PE)為15.36倍,已經低于多年中位數18.225倍與機會值16.663倍。?

通過盤點A股上市公司的整體表現,可以看出,這批中國最有活力的企業群體,在今年上半年復雜的內外部環境中,仍然體現了極強的業績修復能力與增長韌性。

而從市場端來看,如果我們拉長周期,當A股整體估值處于機會值之下時,后續至少往下的空間已經不大。當然,從市場總體成交量來看,投資者信心的恢復仍需要時間。(思維財經出品)■