2023年投資脈絡(luò)已現(xiàn)!中國(guó)特色估值體系該如何重塑?

3月6日,中字頭個(gè)股繼續(xù)走強(qiáng),中公高科3連板,中成股份、中船科技、中國(guó)汽研、中國(guó)軟件、中材節(jié)能等紛紛高開(kāi),消息上,國(guó)資委啟動(dòng)國(guó)有企業(yè)對(duì)標(biāo)世界一流企業(yè)價(jià)值創(chuàng)造行動(dòng)。

近年來(lái)國(guó)企改革工作持續(xù)推進(jìn),但國(guó)企央企“價(jià)值實(shí)現(xiàn)與價(jià)值創(chuàng)造不匹配”的問(wèn)題依然突出。2023年是經(jīng)濟(jì)復(fù)蘇的開(kāi)局之年,國(guó)企改革的主題或?qū)⑹茿股中確定性最強(qiáng)的投資機(jī)遇。

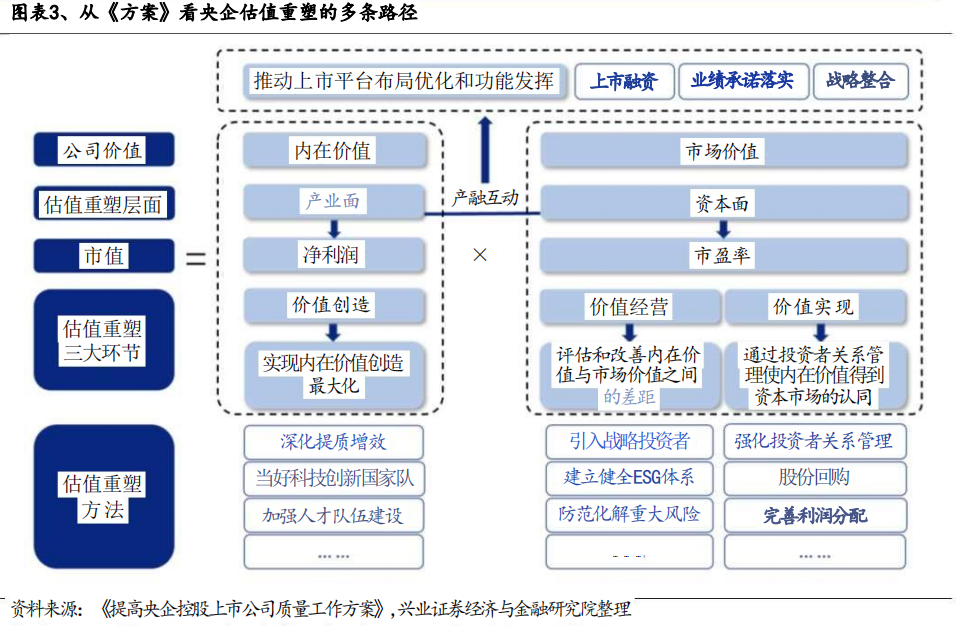

國(guó)企的估值重塑路徑有很多

如今許多國(guó)企上市公司估值確實(shí)低估,可是公司的質(zhì)地卻不夠“性感”,常被投資者譽(yù)為“價(jià)值陷阱”。2022年5月27日,國(guó)資委發(fā)布了《提高央企控股上市公司質(zhì)量工作方案》,指出

部分央企存在的問(wèn)題。

《方案》指出,“部分中央企業(yè)內(nèi)部上市平臺(tái)定位不清、分布散亂、實(shí)力較弱,一些央企控股上市公司創(chuàng)新發(fā)展能力不強(qiáng)、經(jīng)營(yíng)和治理不規(guī)范、市場(chǎng)配置資源功能發(fā)揮不充分、價(jià)值實(shí)現(xiàn)與價(jià)值創(chuàng)造不匹配等問(wèn)題仍較突出”。值得注意的是,《方案》首次提及了央企“價(jià)值實(shí)現(xiàn)與價(jià)值創(chuàng)造不匹配”問(wèn)題,并要求“堅(jiān)持價(jià)值創(chuàng)造與價(jià)值實(shí)現(xiàn)兼顧”。

《方案》從四個(gè)方面對(duì)央企進(jìn)行了估值重構(gòu)。四條路徑包括:產(chǎn)融互動(dòng)(通過(guò)上市融資、履行業(yè)績(jī)承諾、進(jìn)行專業(yè)化戰(zhàn)略整合等措施,促進(jìn)上市平臺(tái)的布局優(yōu)化和功能發(fā)揮)、價(jià)值經(jīng)營(yíng)(引入戰(zhàn)投、完善 ESG體系、防范化解重大風(fēng)險(xiǎn)等措施)、價(jià)值創(chuàng)造(提質(zhì)增效、科技創(chuàng)新、加強(qiáng)人才建設(shè)等)、價(jià)值實(shí)現(xiàn)(加強(qiáng)投資者關(guān)系管理、股份回購(gòu)、完善利潤(rùn)分配等)。

2022 年 11 月證監(jiān)會(huì)主席易會(huì)滿在 2022 年金融街論壇年會(huì)上發(fā)表演講,再度提及建設(shè)中國(guó)特色現(xiàn)代資本市場(chǎng),在肯定了資本市場(chǎng)改革成果的基礎(chǔ)上,也提出目前市場(chǎng)存在的一些問(wèn)題,強(qiáng)調(diào)要“支持各種所有制經(jīng)濟(jì)利用資本市場(chǎng)發(fā)展壯大”“把握好不同類型上市公司的估值邏輯,探索建立具有中國(guó)特色的估值體系”“我國(guó)散戶化特征明顯”等,對(duì)于國(guó)有上市公司的重視度提升。

政策上的反復(fù)強(qiáng)調(diào)疊加具體操作上的可行性成就了如今國(guó)企個(gè)股的上漲行情。

國(guó)企投資需關(guān)注兩大指標(biāo)體系

從盈利情況來(lái)看,國(guó)企的 ROE 彈性不如民企但是更穩(wěn)健,2019 年以來(lái),國(guó)企的 ROE在大多數(shù)階段高于民企;國(guó)企的銷售凈利率長(zhǎng)期高于民企。從分紅水平來(lái)看,2010 年以來(lái)國(guó)企股息率均值為 2.4%,高于民企的 1.0%。

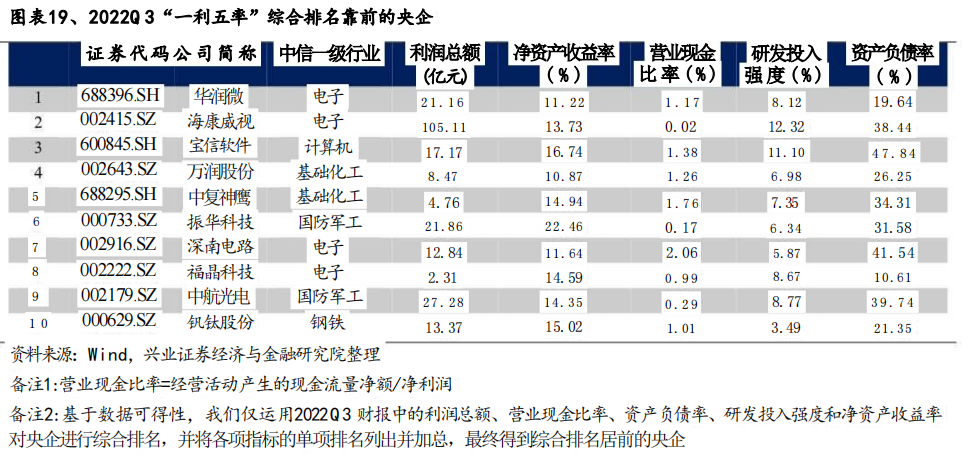

國(guó)企ROE的改善或在今年將有所改觀。2023年,國(guó)資委將對(duì)中央企業(yè)的經(jīng)營(yíng)指標(biāo)進(jìn)行進(jìn)一步優(yōu)化和優(yōu)化,由原來(lái)的“兩利四率”向現(xiàn)在的“一利五率”進(jìn)行調(diào)整。

在原來(lái)的考核體系中,總利潤(rùn)和凈利潤(rùn)為“兩利”,營(yíng)業(yè)利潤(rùn)率、全職工勞動(dòng)生產(chǎn)率、研發(fā)強(qiáng)度和資產(chǎn)負(fù)債率為“四率”;而“一利五率”,就是用 ROE來(lái)代替凈利潤(rùn),用現(xiàn)金比率來(lái)代替營(yíng)業(yè)收入利潤(rùn)率,這樣可以更好地衡量企業(yè)的盈利能力和創(chuàng)現(xiàn)能力,促進(jìn)企業(yè)的高質(zhì)量發(fā)展。因此,對(duì)“一利五率”綜合評(píng)價(jià)排名靠前的央企,應(yīng)給予足夠的重視。

根據(jù)去年三季報(bào),這個(gè)指標(biāo)體系靠前的上市公司有華潤(rùn)微、海康威視、寶信軟件、萬(wàn)潤(rùn)股份、中復(fù)神鷹、振華科技、深南電路、福晶科技、中航光電、釩鈦股份等。

在非財(cái)務(wù)指標(biāo)方面,重點(diǎn)關(guān)注央企 ESG得分;在中央企業(yè)負(fù)責(zé)人會(huì)議上,央企被要求堅(jiān)決服務(wù)“國(guó)之大者”,承擔(dān)保供穩(wěn)價(jià)、基礎(chǔ)設(shè)施建設(shè)、落實(shí)助力中小企業(yè)紓困解難等社會(huì)責(zé)任, ESG得分可以從一定程度上反映央企為“國(guó)之大者”所做的貢獻(xiàn)。因此,在具有中國(guó)特色的評(píng)價(jià)體系中,具有較高 ESG評(píng)分的央企同樣值得重視。

ESG得分居前的上市公司有中國(guó)移動(dòng)、中國(guó)神華、江航裝備、海油發(fā)展、招商蛇口、中化國(guó)際、蘇美達(dá)、國(guó)電南瑞、交通銀行、中國(guó)中免。