時間來到三月,上市公司披露年報的步伐也是逐漸加快。今天,我們來看一家調味品公司的年報。

恒順醋業凈利潤恢復增長

2月27日晚,恒順醋業發布2022年年報,期內公司實現營業收入21.39億元,同比增長12.98%;實現歸屬于上市公司股東的凈利潤1.38億元,同比增長16.04%。屬于上市公司股東的扣除非經常性損益的凈利潤1.22億元,同比增長13.09%。

總體來說,這份業績還是比較值得認可的,尤其是在2020年、2021年凈利潤連續兩年負增長的背景下,恒順醋業的凈利潤終于重回了兩位數的正增長。

從產品看,醋業務仍舊是恒順醋業的核心業務,在規模方面醋業務收入達到了12.84億元,同比增長6.03%;料酒系列收入達到了3.57億元,同比增長11.30%;醬系列錄得了2.56億元的收入,同比增幅高達44.48%。

與此同時,醋業務也是恒順醋業盈利能力最強的部分,毛利率高達41.54%,而酒系列和醬系列的毛利率則分別是28.01%和16.02%。

圖片來自于公司官網

雖然恒順醋業的營業收入創下歷史新高,并且凈利潤也重新恢復增長,但凈利潤總額仍然僅為疫情前2019年凈利潤的42%。

營收創出新高,利潤卻不及三年前一半,這又是為什么呢?

從成本端來看,大宗商品價格上漲擠壓了恒順醋業的盈利空間,年報顯示,恒順醋業的直接材料成本常年在70%左右,公司也稱近幾年原材料成本上漲一直是制約企業效益的最主要因素之一。

過去的幾年,隨著疫情影響下的全球供應鏈危機逐漸暴露,疊加疫情后全球央行紛紛采取的貨幣寬松政策,以及俄烏沖突,全球大宗商品迎來全面上漲趨勢,特別是大豆、玉米等農產品的價格,均躍升至多年來的最高水平,部分商品價格甚至創下歷史新高。

此外,頻繁跨界的負面影響依然在影響著恒順醋業。

根據2022年財報,2022年恒順醋業對聯營企業和合營企業的投資收益為-2061.54萬元。

四季度業績罕見虧損

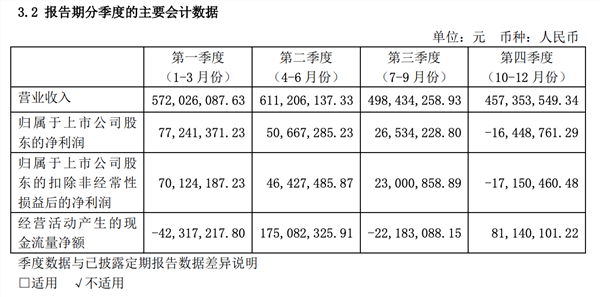

分季度看,恒順醋業的業績更值得玩味。2022年前三季度, 恒順醋業共實現收入 16.82 億元,同比增長 23.71%,遠高于全年營收增速;前三季度實現歸母凈利潤 1.54億元,同比增長 14.70%。

但是,在2022年第四季度,恒順醋業的歸母凈利潤是虧損0.16億元,直接拉低了全年的利潤。

并且恒順醋業2022年4個季度的歸母凈利潤是呈現逐漸下滑的趨勢,分別是0.77億元、0.51億元、0.27億元和-0.16億元。

而四季度業績直接虧損的原因,可能是恒順醋業為了去庫存,在四季度進行了大規模的低價促銷。

對于這方面有兩組數據值得注意,一是2022年公司醋系列銷售量為20.67萬噸,同比增長17.77%;但醋系列營業收入僅增長了6.03%。

二是恒順醋業2022年的庫存為2.98億,比起2021年的4.02億,有大幅的降低。中國銀河證券也表示是去庫存導致2022年第四季度環比降速。

此外,從調味品整體行業來看,海天味業的添加劑事件也是在2022年四季度發酵,當時為了挽回銷量,海天味業曾進行低價促銷。

品牌和區域門檻成為恒順醋業兩大護城河

在調味品行業中,雖然醬油和醋是兩大重要的調味料,但從商業的角度看,醋比起醬油卻有著先天的不足。

醬油一兩個月就要換一瓶,醋的食用頻率相對較低、用量更少。所以,食醋的市場規模遠不如醬油。

這也不難理解,醬油算得上是剛需中的剛需,但凡炒菜基本就得用,家家戶戶都離不開。而醋卻并沒有那么高的滲透率,雖然有些地方無醋不歡,但也有很大一部分人,即便吃餃子、涼皮,也是滴醋不沾。

因此,即便恒順醋業已是中國食醋行業的王者,但規模與海天味業還是相去甚遠。并且海天味業對食醋行業也是虎視眈眈,行業產品同質化嚴重,在這一情況下,恒順醋業的護城河又有哪些呢?

首先在醋這個單一品類上,恒順醋業是多年的龍頭。食醋行業最大的行業規模為其在渠道和行業地位上帶來優勢。

并且其多年的行業龍頭地位,恒順香醋建立了良好的品牌效應,鎮江香醋作為中國馳名商標在消費者心中有很高的心智奪取程度。

另外在區域門檻上,中國的食醋歷史悠久,醋的釀造與酒類似,原料、工藝、時間不同,所產生的醋的風味因此各有特色千秋,形成的飲食文化也各有不同,一方水土養一方醋,不同地域的人往往有自己鐘情和偏好的醋和風味,也因此區域屬性在食醋行業尤為明顯,這也為食醋行業帶來的區域門檻。

對于恒順醋業來說,華東大區則是其基本盤。2022年華東大區共錄得10.59億的收入,占了將近一半的營收,實現了9.74%的增長;在毛利率方面,華東大區的毛利率最高為38.45%,其次是華中大區、華南大區、西部大區和華北大區,分別為30.76%、29.32%、27.70%和26.97%。

兩大方向帶來增長空間

對于回歸主業的恒順醋業來說,未來的增長空間主要有兩大方向一是在行業集中度較為分散的前提下,進一步提升市占率,二是培養更多的大單品,實現多元化發展。

食醋行業從競爭格局來看食醋集中度有較大提升空間。食醋行業目前仍然高度分散,小作坊大量存在,根據2021年中國調味品協會《中國調味品著名品牌企業100強》2021年度食醋企業(32家)生產總量為157.5萬噸,同比增長率為3.1%。恒順醋業產量為34.5萬噸(中國調味品協會口徑)。產量10萬噸以上的食醋企業僅有3家,占總數32家的9%,食醋企業穩健增長,頭部集中度較低,國內集中度提升空間較大。

隨著消費升級趨勢確立,當消費者逐漸選擇更健康、口味更豐富的高端產品時,也傾向選擇知名度高、有品質保障的大廠商的產品,消費升級從一定程度上會倒逼小企業退出行業,淘汰部分低端和小作坊產能。基于此,預計未來行業集中度將進一步提升。

除了醋,公司還將料酒、醬作為大單品發展。

去年,料酒產品實現收入3.57億元,同比增長11.30%,毛利率較上年減少4.82個百分點,為28.01%;醬系列產品,收入2.56億元,同比增長44.48%,毛利率較上年增加0.40個百分點,為16.02%。

在區域拓展上,恒順醋業2022年在華南大區上營收現3.39億元,同比增長15.42%,為公司所有區域市場中,增速最快的一個。這還是非常不容易的,要知道華南大區,歷來是海天味業、中炬高新及李錦記的傳統勢力范圍。

在2022年年報中,恒順醋業表示,將以2023年為變革元年,從五個方面深化變革,努力實現由“虛胖型增長向肌肉型增長”的轉變,加快“恒順醋業”向“恒順味業”的跨越。

馮柳在四季度增持恒順醋業

最后,在十大流通股東方面,恒順醋業也有值得關注的地方。

在恒順醋業前十大流通股東名單中,馮柳管理的高毅鄰山 1 號遠望基金以 1.84% 的持股占比,位列第二大流通股東。馮柳四季度增持恒順醋業 350 萬股,期末持股增至 1850 萬股。

而馮柳增持恒順醋業的原因無非是看好恒順醋業在未來的發展以及股價的修復,并且對于大資金來說,確定性較高的消費調味品龍頭公司也一直是他們的心頭好。

東方財富證券則指出恒順醋業變革成效已現,2023加速推進。產品端,積極開展產品梳理整合,淘汰低銷額、低毛利、競爭力弱的老舊產品,鞏固醋業龍頭地位,發力復調增量市場;渠道方面,傳統渠道結構優化,同時發力電商、新零售板塊,構建全場景營銷模式;品牌方面,將“零添加”趨勢與品牌高度綁定,擊穿消費者心智,提升品牌形象。

公司治理方面,深化數字化、集約化轉型,提升員工考核激勵機制的市場化程度。疊加消費復蘇,需求改善等宏觀環境向好趨勢,公司2023年業績彈性將持續釋放。