《投資者網》朱敬凱

今年以來,不少中小保險公司為了能更好地推動業務發展或是提升經營業績,紛紛尋求有實力的資金方啟動增資計劃,從而補充資本,提升自身的“造血”能力。

據不完全統計,今年前三季度分別有橫琴人壽、中國鐵路保險、愛心人壽等,合計增資規模約204.01億元。

近期,信美人壽相互保險社(以下簡稱“信美人壽”)宣布擬新增運營資金 3.25 億元,引入內蒙古世林投資集團有限公司(以下簡稱“世林集團”)為新出資人,并占全部運營資金比例 21.65%。若增資獲批,運營資金將增至 15.01 億元,出資人排位也將做出調整。

“低調”的新投資人

據信美人壽公司官網顯示,公司自2017年5月5日正式獲得中國保監會開業批復。業務范圍包括普通型保險,包括人壽保險和年金保險;健康保險;意外傷害保險;萬能型保險;上述業務的再保險業務;國家法律、法規允許的保險資金運用業務;經中國銀保監會批準的其他業務。成立初期,由螞蟻集團、天弘基金、涌金集團、湯臣倍健等10家企業共同出資。

信美人壽增資公司披露,原投資方螞蟻集團與天弘基金未參與此次增資。若世林集團資金進入,那么其他運營資金提供人的出資比例將被稀釋。螞蟻集團與天弘基金持有信美人壽運營資金比例合計將從原本49.7449%稀釋至38.9740%,并且世林集團將成為公司第二大運營資金提供人。

從企查查平臺了解到,世林集團注冊地址在內蒙古鄂爾多斯市烏審旗,注冊資本為4億人民幣。公司以煤炭資源開發、煤炭化工、煤炭運銷等大型產業為基礎,集資本投資、股權投資、鐵路專用線、房地產開發、建筑、供水、沙漠生態觀光旅游和餐飲等多領域、多產業為一體,并由法人尤世林全資控股。2023年公司參保員工僅為6人。除此之外,互聯網上關于世林集團的資料尤為有限。

沒曾想到如此“低調”的一家企業,竟豪擲了3.25億入住一家相互制壽險公司。信美人壽對《投資者網》回復表示,世林集團是信美的會員企業,出資信美是認同相互制理念,對壽險行業及信美人壽發展充滿信心。

會員何時能享有盈余分配?

相互制壽險公司與普通保險公司不同,相互制壽險公司由購買保單的會員共同所有,用戶訂立合同時成為會員并繳納保費形成互助基金,由該基金對合同約定的事故發生所造成的損失承擔賠償責任。因此,只要繳費都是會員,沒有外部股東。

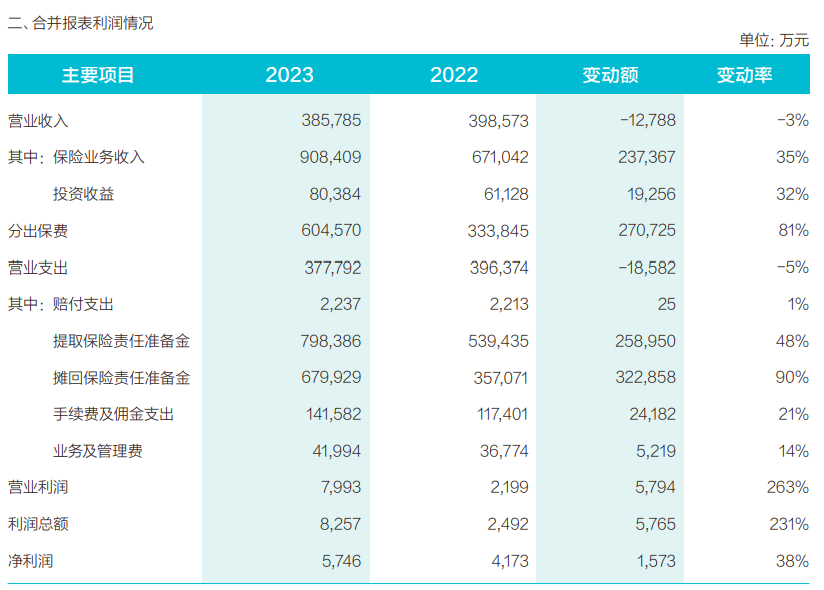

根據年報數據顯示,信美人壽開業前3年均為虧損,2017年至2019年凈利潤分別為-1.69億元、-1.11億元、-0.36億元。從2020年開始,信美人壽開始扭虧為盈。2020年至2023年,信美人壽凈利潤分別為0.69億元、2.14億元、0.42億元、0.57億元。

從中可看出,近年來公司利潤表現較為平緩。今年上半年,信美人壽保費收入為30.5億元,同比下降27.57%,凈利潤為959萬元,去年同期為4778萬元,同比大幅下滑80%。

但從公司近期發布的第三季度償付能力報告顯示,信美人壽僅第三季度凈利潤便達到7095萬元,并且前三季度累計凈利潤及保險業務收入分別為8054萬元、47.8億元。若公司持續保持這個勢頭至年底,或許其凈利潤將同比翻一倍。

值得注意的是,因相互保險公司沒有股東,由全體會員共同擁有,并且會員能享有盈余分配,但公司需要滿足以下三個條件:1)彌補完之前的虧損;2)凈資產高于應提取公積金、支付的運營資金本息之和、法律法規和監管規定的其他金額這三項金額之和;3)償還完全部運營資金借款利息之后。?

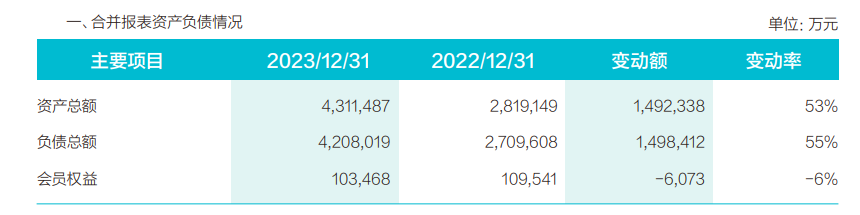

信美人壽2023年年報顯示,截至2023年底,信美人壽會員權益總額為103468萬元,較2022年末減少6073萬元,同比下降6%。這是自2020年以來信美人壽首次出現的會員權益負增長現象。連續多年,公司均未有可供分配的盈余。截至今年上半年,公司也尚未分配盈余給會員。

因此,雖然會員享有盈余分配政策,但遲遲沒有吃到“肉”。據了解,2021年3月,信美人壽第一次發布增資公告稱,計劃新增運營資金7.65億元,其中,“新浪系”的北京微夢創科網絡科技有限公司出資5.1億元、涌金投資出資2億元、湯臣倍健出資0.55億元。但這次增資方案并沒有通過,于是在2021年12月,信美人壽又一次更新增資方案。

第二版的增資方案的增資額大幅“縮水”,從原來的7.65億元下降至1.76 億元。并且北京微夢創科網絡科技有限公司退出出資人行列,涌金投資的出資額也從2億元變為0.76億元,而湯臣倍健出資額從0.55億元增加至1億元。

而今,信美人壽再次增資引進了新投資人世林集團。按以往經驗來看,世林集團能否成為新投資人還不可而知。加之,近期國務院發布的保險行業新版“國十條”中提到,對于股東方面仍然堅定穿透式嚴監管,嚴格股東資質、資金來源和行為穿透式審查,依法嚴厲打擊股東或實際控制人違規持股、非自有資金出資、違規干預公司經營管理活動、違規占用資金等行為。

信美人壽對外表示,引進多元化的出資人有利于信美穩定、健康、長遠的發展。同時,資本金的補充也為了提升償付能力,促進業務穩步增長,持續穩健經營。

旗下產品被監管通報

前不久,國家金融監管總局人身險司發布的《關于2023年度人身保險產品情況的通報》指出,去年在全行業共同規范產品“報行合一”,明確產品的附加費用率即為可用的總費用率上限,產品定價費用假設與利潤測試費用以及其他相關假設應保持內在邏輯一致性的要求下,個別公司產品設計違背精算原理,存在明顯問題。

在產品管理上,部分公司報備的產品在材料報送以及條款表述上違反“負面清單”及歷次產品通報中已列明的問題,反映出公司合規經營意識欠缺,產品管理水平有待提升。其中,信美人壽報送的3款非費改萬能型產品,提交不屬于此類產品報送的費改產品信息表。

近年來,信美人壽也在尋找新的盈利增長點。公司積極布局康養賽道,采用輕資產方式與第三方合作,圍繞 50 + 至 80 + 歲會員及家人,實踐 “旅居養老 + 居家養老 + 住院養老”(THH)輕型跨業合作養老服務模式,此種模式投入及資金壓力相對較小。在與第三方合作方面,公司依據自身相互制特色以及會員運營模式,對供應商建立一套相應的篩選標準和體系。以旅居養老為例,信美人壽在篩選中會重點關注合作機構的服務理念、品牌實力以及服務穩定性等幾個方面,同時會從“醫食住行樂學”等近十個類別40余項指標進行評估。

不過,在康養領域方面,已經有眾多保險公司率先入局搶占市場。譬如有些資金實力雄厚的險企通過購買土體從而建設養老園區并獲得物業所有權的模式。作為起步較晚、規模較小的信美人壽來說,要想與之抗衡還需拿出有自身特色的產品。(思維財經出品)■