《投資者網(wǎng)》謝瑩潔

隨著監(jiān)管政策和市場環(huán)境的變化,A股市場IPO企業(yè)撤單數(shù)目大幅超越歷史同期水平。

近一周內(nèi),深交所連續(xù)對多名中介機構(gòu)及發(fā)行人出具罰單,除“雙罰”情形多有出現(xiàn)外,已撤回被終止審核的IPO也無法逃脫監(jiān)管處罰。

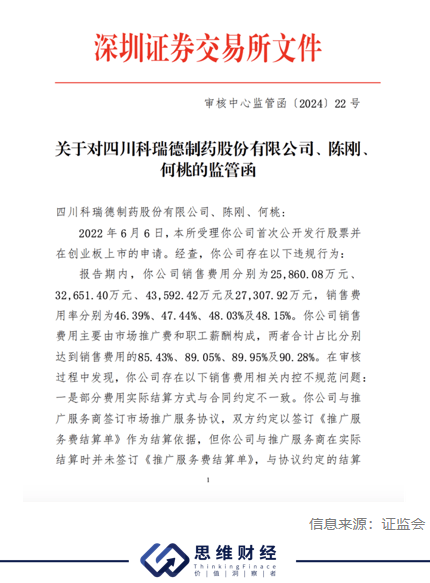

近日,深交所對四川科瑞德制藥股份有限公司(下稱“科瑞德”)連開兩張罰單,公司涉及的12.9億銷售費用存在內(nèi)控不規(guī)范等問題。?

科瑞德“帶病”闖關(guān)IPO

深交所在審核過程中發(fā)現(xiàn),發(fā)現(xiàn)科瑞德存在以下銷售費用相關(guān)內(nèi)控不規(guī)范問題:

一是部分費用實際結(jié)算方式與合同約定不一致。科瑞德與推廣服務(wù)商簽訂市場推廣服務(wù)協(xié)議,雙方約定以簽訂《推廣服務(wù)費結(jié)算單》作為結(jié)算依據(jù),但科瑞德與推廣服務(wù)商在實際結(jié)算時并未簽訂《推廣服務(wù)費結(jié)算單》,與協(xié)議約定的結(jié)算方式不一致,科瑞德未能提供合理證明材料。

二是部分會務(wù)費報銷附件不規(guī)范。科瑞德2019年至2022年線上會議部分推廣費報銷所附材料不完整,不能充分反映會議情況。

深交所稱,科瑞德屬于醫(yī)藥制造業(yè),報告期各期銷售費用金額大、銷售費用占比高。公司不僅未嚴格執(zhí)行結(jié)算協(xié)議約定,對相關(guān)推廣活動產(chǎn)生的銷售費用的報銷流程未達到規(guī)范有效的基本要求,銷售費用相關(guān)內(nèi)部控制制度的實際執(zhí)行情況與首輪問詢回復(fù)中披露情況不相符。

鑒于上述事實和情節(jié)及相關(guān)規(guī)定,公司實際控制人、董事長、總經(jīng)理陳剛及財務(wù)總監(jiān)何桃對前述違規(guī)行為負有重要責任,因此,深交所決定對陳剛及何桃采取書面警示的自律監(jiān)管措施。

保薦人被出具書面警示

公開資料顯示,科瑞德所處的賽道為中樞神經(jīng)系統(tǒng)藥物細分市場,公司三大核心產(chǎn)品包括枸櫞酸坦度螺酮膠囊、注射用丙戊酸鈉、鹽酸替扎尼定片,分別屬于抗焦慮口服化學藥、抗癲癇藥、肌肉松弛類口服制劑。

2022年6月6日,科瑞德IPO上市申請獲深交所創(chuàng)業(yè)板受理,2022年8月,深交所向科瑞德發(fā)出了第一輪問詢,到2023年6月,科瑞德回復(fù)了深交所的第二輪問詢。直到今年2月,科瑞德主動撤回IPO申請。

值得注意的是,科瑞德的推廣服務(wù)商還曾因虛開發(fā)票被監(jiān)管處罰。2021年3月31日,四川省儀隴縣人民法院作出《刑事判決書》,提及自然人費海艷成立的11家公司在沒有實際業(yè)務(wù)往來的情況下向包括科瑞德在內(nèi)的全國44家醫(yī)藥公司虛開增值稅普通發(fā)票740份,稅價合計5978萬元。

在保代方面,經(jīng)查兩名保薦人未結(jié)合科瑞德業(yè)務(wù)特點充分核查銷售費用內(nèi)部控制的規(guī)范性和執(zhí)行有效性,未能發(fā)現(xiàn)科瑞德銷售費用內(nèi)控不規(guī)范的情形。兩名保薦代表人在首輪審核問詢回復(fù)中發(fā)表的“發(fā)行人財務(wù)內(nèi)控能夠持續(xù)符合規(guī)范性要求”的核查意見與發(fā)行人實際情況也不符。

同日,深交所對負責科瑞德保薦業(yè)務(wù)的兩名保薦代表人魏嫵菡、李映文也出具了監(jiān)管函,所屬保薦機構(gòu)則為廣發(fā)證券。

無獨有偶,9月4日,深交所發(fā)布3張罰單,分別開給了擬IPO企業(yè)賽克賽斯及公司實控人、董事長鄒方明,公司總經(jīng)理、董事柏桓,財務(wù)總監(jiān)鄭學剛;保薦機構(gòu)海通證券及項目保薦代表人韋健涵、朱文杰;信永中和會計所及項目簽字注冊會計師畢強、燕進,均被采取書面警示的自律監(jiān)管措施。

罰單中也同樣提到了賽克賽斯的高推廣費問題,公司聘請CSO推廣服務(wù)商開展調(diào)研與咨詢、學術(shù)推廣、展覽與宣傳及會議會務(wù)等推廣活動。

IPO新規(guī)持續(xù)顯威

與A股市場運行30余年的核準制發(fā)行不同,注冊制發(fā)行把選擇權(quán)交給市場,以信息披露為核心,對新股發(fā)行的價格、規(guī)模等不設(shè)任何行政性限制,本質(zhì)就是要改變股票發(fā)行中政府與市場的關(guān)系,讓市場在資源配置中起決定作用,讓政府更好地發(fā)揮作用。

今年上半年,新“國九條”出臺,其中一條便是嚴把發(fā)行上市準入關(guān)。

具體而言,提高主板、創(chuàng)業(yè)板上市標準,完善科創(chuàng)板科創(chuàng)屬性評價標準;將上市前突擊“清倉式”分紅等情形納入發(fā)行上市負面清單;從嚴監(jiān)管分拆上市。之后證監(jiān)會及交易所相繼發(fā)布了相關(guān)配套制度。

證監(jiān)會在2023年執(zhí)法情況綜述中指出,堅持“申報即擔責”。證監(jiān)會強調(diào),對于涉嫌存在重大違法違規(guī)行為的發(fā)行人和中介機構(gòu),即使撤回發(fā)行上市申請,也要堅持一查到底,杜絕“帶病申報”、“病從口入”,從源頭上提高上市公司質(zhì)量。

事實上,不僅是科瑞德,諸多企業(yè)因IPO違規(guī)被罰。2024年上半年,深交所對再融資發(fā)行人思創(chuàng)醫(yī)惠予以5年不接受申請文件的紀律處分、對IPO發(fā)行人晶宇環(huán)境予以3年不接受申請文件的紀律處分。對IPO發(fā)行人思爾芯及相關(guān)責任人予以紀律處分,因虛增營收,5年內(nèi)不被接受其IPO申請文件。

值得注意的是,隨著注冊制實施,監(jiān)管層加大對中介機構(gòu)的監(jiān)管力度,壓實“看門人”責任。在嚴把上市關(guān)口的背景下,除發(fā)行人不斷受到處罰外,因擬上市項目被罰的保薦代表人也不在少數(shù)。

根據(jù)易董,2024年以來,共計有83名保薦代表人受到處罰,涉及18家券商。從保薦代表人違規(guī)類型來看,多數(shù)為盡職調(diào)查不規(guī)范、未能履行持續(xù)督導(dǎo)職責、未履行盡職調(diào)查義務(wù)。(思維財經(jīng)出品)■